日本貿易会報オンライン

MENU

これからの中国ビジネスと商社ー日中国交正常化40周年を迎えてー1

2012年7・8月号 (No.705)

(伊藤忠商事株式会社 北京事務所会議室)

小関(司会)

本日(6月6日)は、日本貿易会月報7・8月合併号の中国特集に関わる座談会ということでお集まりいただいた。中国での座談会は今回で4回目となるが、2012年は日中国交正常化40周年の記念すべき年に当たり、「これからの中国ビジネスと商社」ということで、中国におけるビジネスの現状とともに、今後の日中関係の展望、思いについてお話を伺いたい。

1.はじめに―中国との関わり

伊藤忠商事株式会社

常務執行役員 東アジア総代表

小関 秀一氏

小関(司会)

開催に当たり、まずは皆さんから、中国との関わりを交えながら自己紹介を頂きたい。

私は、初めての中国駐在は1984年であり、今回で3回目の駐在となるが、香港駐在を含めると通算16 年の駐在となる。

当初は繊維を担当し、小さな工場から、各地方にも足を運んだ。そのころの中国は今とは大違いで、大変厳しい駐在環境であったが、今では生活環境も非常に良くなっており、その変化の早さに驚いている。

近藤(豊田通商)

2011年6月に中国総代表に着任した。出身は産業機械部門であり、中国との関わりとしては、8年間の台湾駐在を経て、繊維機械担当時代に中国の奥地まで設備関係の販売に出向いていた。その際の経験もあり、このたびの中国赴任に至ったものと思う。

鹿間(丸紅)

電力部門営業の出身であり、人事部長、ASEAN支配人を経て、2010年4月に中国総代表として着任した。1996年から 2000年まで広州に赴任した経験があり、今回が2度目の駐在となる。

広州駐在の折は、まだ町中に人民服の人々、自転車があふれていた時代で、2010年の着任の際は、この様変わりに大変驚かされた。着任当時、中国人スタッフの自己成長に対する意識の高さ、一生懸命な姿が印象的であり、中国の発展を予感する一方で、日本は大丈夫かなと危惧していたが、今、図らずもその予感が当たってしまったと感じており複雑な思いである。

瀬戸山(三井物産)

2011年4月に中国総代表に着任した。1982年から広州に3年間駐在し、その後台湾や上海の駐在を経験して、今回4 年ぶりの海外勤務で北京に赴任となった。

もともとは、化学品を担当しており、特に華東地区での商売が発展した1985-93年ごろは、中国では合成繊維が大きく伸び、その原料の商内に携わった。

まさに隔世の感があり、中国がGDP世界第2位の国になるとは、当時は誰も想像していなかった。

矢野(三菱商事)

米国に駐在していた1982年に、履物の供給能力調査の目的で訪中したのが最初である。その後、住宅、建材やアパレルの仕事を通じ、事業投資も含めて幅広い接点を持ったが駐在するのは、2011年4月に東アジア統括として北京に着任したのが初めてである。

東アジア統括として、中国本土に加え、香港・台湾さらには韓国・モンゴルも管轄している。中国や韓国の経済発展過程を見ると、国により時間差はあるが、日本の経済発展の歴史と驚くほど似通った経緯をたどっているのが見え、非常に興味深く感じている。

川﨑(双日)

2007年4月に中国副総代表として香港で1年間勤務し、2008年4月から中国総代表として北京に着任した。もともとは化学品と合成樹脂を担当し、華南方面に進出していた客先との関わりがあったが、駐在は2007年からである。

中国は、21世紀と昭和30年、40年代が同居しているという、非常に不思議な国だと感じている。また、リーマン・ショック後の素早い中国政府の対応により、世界の中国を見る目が大きく変わったのではないかと感じている。

幸(住友商事)

中国総代表として着任して1 ヵ月が経過したところであり、中国の各事務所を回る中で、どの地域もかなりの発展を遂げているというのが正直な印象である。

特に、日本では中国の内陸と沿岸部の格差拡大が強調されて伝わっているが、最近は内陸でも都市部においては、沿岸部との差がほとんどなくなってきているのではないかと非常に強く感じている。

中国との関わりは、2003年ごろから医薬や農薬を担当した関係で出張ベースで訪れていたのみであり、中国での駐在は今回が初めてである。

酒匂(JETRO)

2000年に出身元である経済産業省からJBIC(国際協力銀行)へ出向し、大連工業団地の政府出資の担当課長を務めた経験があり、2010年8月からJETRO(日本貿易振興機構)北京事務所長として勤務している。

JETROは、2011年に武漢に中国(含む香港)で7つ目の事務所を開設し、今後とも西部内陸部にネットワークを広げていく方針であるが、その中で北京事務所は、韓国、モンゴル、香港を含めた北東アジア地区を管轄するセンターとの位置付けになっている。

2.政権交代後の中国経済―中国経済を見る視点

小関(司会)

中国の経済動向、新指導部への移行後の中国経済に対する懸念や期待、ならびに持続的成長のための課題、懸念材料などについて皆さまのお考えをお聞かせいただきたい。まず酒匂さんから現状認識や今後の見通しについてご発言いただきたい。

酒匂(JETRO)

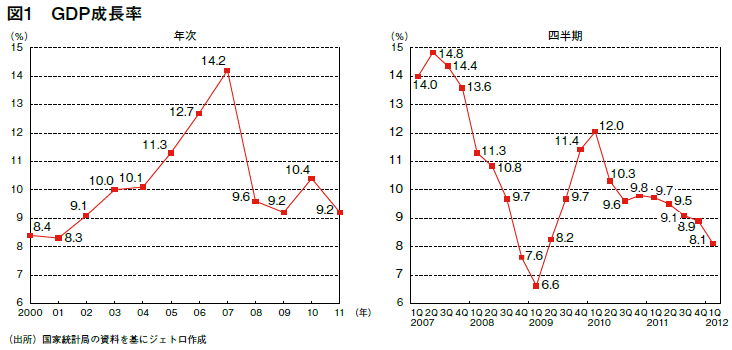

今や、中国の経済情勢には世界中が注目。経済誌が特集を組むと結論はたいてい「中国のことを悪く言いたい人が言っているほど、実態は悪くない」。現在の情勢についても専門家の見方はだいたいそのようなもの。 中国のGDP成長率は、2012年第1四半期に8.1% まで落ち込んだ。直近の四半期ごとの推移を見ると、9.1%、8.9%、8.1%と落ちてきており、このままでは7%台に推移していくというのが大方の見方であろう(図1)。その他の統計でも、4月には工業生産が2009年以来3年ぶりに1桁の伸びにとどまり、自動車販売台数の減少も見られ、景気の先行きはそれほど明るくないことを示している。今われわれの一番の関心事は、今後、中国政府が景気を下支えをするような政策を講じるのか、その余裕があるのかというところである。少なくともインフレ懸念の関連でいえば、余裕はありそう。以下具体的に申し上げる。

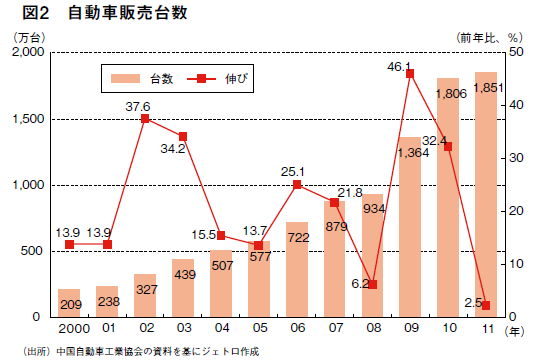

2011年における自動車販売台数は、前年比で2.5%増と伸び悩んだ(図2)。販売台数自体は1,800万台を超えており、非常に高いレベルではあるが、足踏みをした理由は、2009年、2010年に排気量1.6ℓ以下の小型車に対する減税措置を講じ、無理に消費を伸ばしたことが挙げられる。これを受けて、現在中国政府においては、このような需要の先取りに当たる消費刺激策は慎むべきとの議論が強いといわれている。

それでは、中国に消費刺激策を講じる余裕があるのかという点であるが、2010年ごろより生産者物価の伸びが下がってきていること、消費者物価が2011年と変わらない水準で安定しつつあることなどに鑑みると、2012年はそれほど高いインフレ率とはならず、消費刺激のために必要となる政策の手を縛るほどではないとみている。

2011年の中国政府の経済政策はインフレ抑制に終始した。物価の抑制、預金準備率や基準金利の引き上げで引き締めを図り、経済は相当引き締まってしまった。加えて、鉄道の不祥事による投資の停滞や欧州向けの輸出不振等が追い打ちとなった。一方、2012 年は申し上げた通り、深刻なインフレの懸念はなくマクロ政策上、必要な政策を打てる状況であると感じている。

なお、中国に対する世界からの投資が落ち続けている中、日本は大きく伸ばしており、日本の投資に対する期待は相当高まっている(表1)。商社にはぜひその期待を取り込むという点でも有利な投資条件を勝ち取るという点でも活躍していただきたい。

丸紅株式会社

常務執行役員 中国総代表

鹿間 千尋氏

鹿間(丸紅)

私もまったく同じ見方をしている。中国は金融財政を出動できる余地が十分にあり、さほど先行きは心配はしていない。ただ、現状がかなり悪くなっているのは事実である。2011年の段階では、2012年の第1四半期の終わりごろから景気浮揚策が出てくるとみられていた。過去、中国の景気動向を見ると、政権交代の年はGDPの伸び率が高くなる傾向にあるが、その割には、今般の政策発動は若干遅かったのではと感じている。

瀬戸山(三井物産)

中国政府は、経済の質的転換を実験的に追求しているのではないかとみている。これまでのような右肩上がりの急激な成長ではない持続的な成長を求めるに当たり、多少の浮き沈みに過敏に反応せず様子を見ようという政府の姿勢の表れかと感じている。

三菱商事株式会社

取締役 副社長執行役員

東アジア統括

矢野 雅英氏

矢野(三菱商事)

まったく同感である。2011年から開始した第12次5ヵ年計画で経済成長の目標を年平均7% としたが、実際にはこれを上回る速度で成長が続いたため、欧米の金融危機・経済減速を契機に安定型経済成長へのかじ取りを優先したとも見て取れる。

中国は政治と経済が極めて密接にリンクしており、微妙な経済成長率の調整も政策的に誘導できる強さを持った国だと感じている。実際、引き締め過ぎたとなれば、省エネ家電の販売促進策や預金準備率の調整のような手を直ちに打っている。

過去の5ヵ年計画も順調に全うしてきており、今回の計画も、妥当な成長レベルへの調整は国を挙げてやり遂げるのではないか。

小関( 司会)

皆さん同じような見方をしているということか。

川﨑( 双日)

少なくとも、インフレを気にしてマクロ政策が打てないという時期は脱し、マクロ政策の自由度が上がったということであろう。ただ、私は、

党指導部は民衆が格差を感じる原因であるインフレについてはいまだ気にしていると思っている。不動産価格を躍起になって下げようとしている。不動産も格差を感じる要素であるからだ。従い、政策の選択肢はあってもインフレにつながる大幅な財政刺激策はとらないのではないかと考えている。

近藤(豊田通商)

確かに、成長率はマクロ政策でコントロールできていると感じているが、失業率に関してはどうか。失業率の問題は、民衆の感情に大きく影響を与えるものと思われる。

鹿間(丸紅)

失業率そのものは、そんなに大きく変わってきてない。

独立行政法人日本貿易振興機構

北京事務所所長

酒匂 崇示氏

酒匂(JETRO)

以前は都市部に出てきた大量の農民工を失業させないために8%の成長率が必要だといわれていた時期もあったが、最近ではそれほどの圧力は感じない。おそらく、労働需給との関係で8%の成長がなくても、失業率が跳ね上がるということはないという考え方が出てきているのだろう。

幸(住友商事)

中国政府は2012年のGDP成長率目標を8%から7.5%に引き下げ、第12次5ヵ年計画の目標である7%に合わせ、安定的で緩やかな成長路線に切り替える方向性を明確にした。欧州の信用不安が依然世界経済に影を落とす中、経済政策の重点を消費を中心とする内需の拡大に置いて、輸出や海外からの投資に頼ってきたこれまでの経済構造からの転換を急ぐ方針を示した。中国政府のこの方針は、日本や欧米の先進国と比べ、経済成長に占める割合が低い内需を拡大することで、景気を下支えする狙いがあり、世界の工場より世界の市場へと消費主導型の経済に大きく産業構造の転換を図っていると思われる。

鹿間(丸紅)

中国経済はある程度コントロールされた中で動いており、いざとなれば中国政府はいくらでも手は打ってくるだろう。ただ、先般の宝鋼集団、武漢鉄鋼集団が進める大型製鉄所に建設の認可が下りたことに少し違和感を感じている。生産過剰といわれている鉄鋼生産にさらに許可を下ろすとなると、民生の安定、消費の拡大を目指している第12次5ヵ年計画の流れにそぐわない。消費刺激策や民生安定のための構造転換に向けた制度改革に期待している。

三井物産株式会社

専務執行役員 中国総代表

瀬戸山 貴則氏

瀬戸山(三井物産)

現在の粗鋼生産量7億tを1 人当たりに換算すると500kg程度であり、潜在需要に鑑みると今後不足することも考えられる。中西部の成長地域の都市化が進むに従い、消費量がさらに増えるとの見方もあり、2015年では8億t、2020年では9億tとの予測がある。マクロ経済の観点からすると、中国の民度が上がり、都市化が進む中においては、今般の認可の類も早めに下ろしていく必要があるとの判断であろう。

幸(住友商事)

製鉄の場合は立ち上げに2-3年ほどかかる。需要が逼迫(ひっぱく)してから認可を下ろしてもすぐには間に合わないため、将来の伸びを早めに予想して、この時点で認可を下ろしたのであろう。

矢野(三菱商事)

それでも多少の違和感は残る。将来需要が8-9億tという認識はその通りだが、現状の中国鉄鋼業は青息吐息で、しきりに経営の多角化を考えたり、企業再編に乗り出そうとしている。そうした状況で新たな製鉄所建設の認可が下りたというのは、よほど長期ビジョンがあるとしか思えない。中央政府は業界の再編統合を促しているが、省をまたがっての整理統合には省政府の抵抗もあると聞く。こうしたジレンマが今後どういう影響をもたらすのかが気掛かりだ。

川﨑(双日)

各省が自らの製鉄所を持ちたいと考えているためか、また雇用問題が発生する懸念があるためか、CISA(中国鋼鉄工業協会)が古い製鉄所を減らすと言っている一方、まったくと言っていいほど製鉄所の数は減っていない。

小関(司会)

製鉄所の建設認可については、私も非常に唐突だと感じている。実感としては、現在消費はかなり落ち込んでおり、当社でも日用品の売り上げが少し落ちている。中国政府としては、物価の落ち着きもあり少し引き締めようとしながらも、一方でお金を動かさなければと製鉄所の新規建設を許可したりと、政策が一貫性を欠いている印象もある。

矢野(三菱商事)

最近は、中国経済の先行きに不安を覚える中国人ビジネスマンも多く、従来のような高度成長はいつまでも続かないとの危機意識が高まっている。中国経済は、 1978年に改革開放を始めて以来、30数年間一貫して右肩上がりで来たため、経済の停滞や右肩下がりの局面でいかに対処すべきかは、ほとんどのビジネスマンにとって未体験ということになる。

その点、バブル経済の崩壊を経験済みの日本勢にとっては、中国ビジネスを拡大できるチャンスだと感じている。世界中に張り巡らせた商社のネットワークや、これまで培ってきた信用力、リスクマネジメント力を駆使し、さらには最先端技術を持つ日本メーカーとの連携プレーなどを組み合わせた上で、中国との良い補完関係を構築しながら、その需要、経済力を積極的に取り込んでいくべきだ。

鹿間( 丸紅)

中国が第12次5ヵ年計画の中で打ち出している3つのポイント、「国富から民富」、「外需から内需」、「高炭素から低炭素社会の実現」においては、日本が先んじている部分もあり、中国と協業できるところも今後増えてくると感じている。

豊田通商株式会社

執行役員 中国総代表

近藤 隆弘氏

近藤(豊田通商)

自動車業界に目を向けると、先ほどの酒匂さんのご説明で、2011年の自動車販売台数は1,800万台超とのことであったが、2020年には3,000万台にまでなると予想するデータもある。ただ、中国では自国ブランド保護の動きがあり、海外メーカーの進出が難しくなっている。また、年間の自動車販売(登録)台数の制限を設けている都市もあり、さらにナンバープレートの価格高騰により、中間層による購入が難しいケースも生じている。つまり、今後見込まれる自動車需要に対して、中国の政府は、さまざまな角度から政策を打ち出している。

小関(司会)

皆さんの感触としては、中国はリーマン・ショック後、さまざまな施策をもってリカバリーを果たしたが、今また成長の分岐点にきており、難しい時を迎えている。また、現在中国当局もいろいろな対策を講じてはいるが、決定的な手段は打ち出せてなく、引き続き注視する必要があるということであったかと思う。

(これからの中国ビジネスと商社ー日中国交正常化40周年を迎えてー2 へつづく)