日本貿易会報オンライン

MENU

日本の鉄鋼需給の動き

2017年11月号(No.763)

1.鉄鋼需給について

⑴ 鉄鋼需要産業の動向

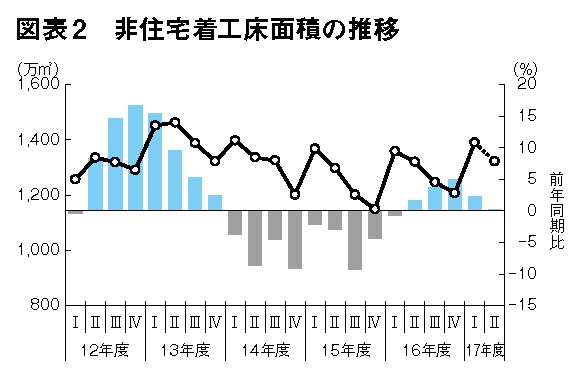

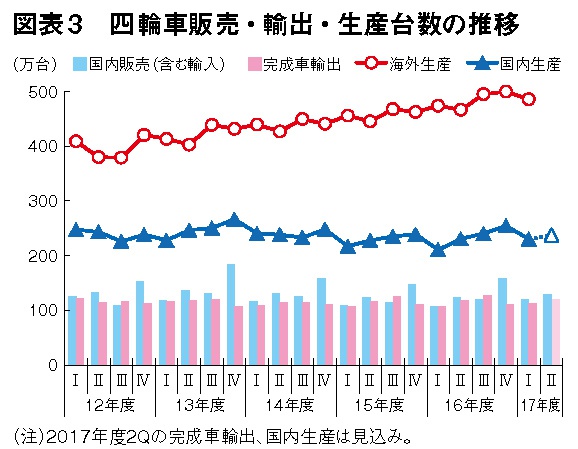

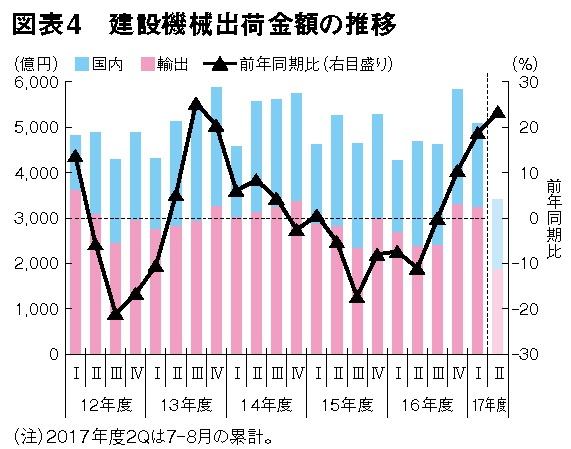

建設部門(図表1、2)では、土木は政府の景気対策効果の顕在化や、東京五輪関連周辺施設を中心とした駅前開発、首都圏を中心とした都市再開発が活発化、物流施設整備なども高水準となっており、堅調に推移している。また、製造業部門では、自動車(図表3)が、2015年央以降、新型車投入効果により販売が増加、完成車輸出も世界経済の回復から増加基調で推移している。このように販売、輸出が好調なことから、完成車生産も16年央以降は増加基調で推移している。15年以降減少傾向が続いていた建設機械(図表4)は、16年秋以降持ち直し、17年9月の排ガス規制強化前の駆け込み需要から盛り上がりを見せる一方、規制後は反動減が見込まれ、内需は落ち込むとみられている。他方、堅調な北米の住宅建設や、資源国の鉱山向け需要の増加が見込まれ、建設機械全体では増加する見込みである。

建設・自動車に代表される製造業の活動が堅調な一方、造船では、船腹過剰感が解消されておらず、17年入りしてからは、輸出船契約量が前年の低水準の反動もあり回復基調が続いているものの、15年度に比べると、4割程度の水準にとどまっている。

(注)折れ線は受注金額、棒グラフは伸び率を示す。2013年4月より、推計方法が変更されたため、2013年度以前とは接続しない。2017年度2Qは見込み。

(注)折れ線は着工床面積、棒グラフは伸び率を示す。2017年度2Qは見込み。

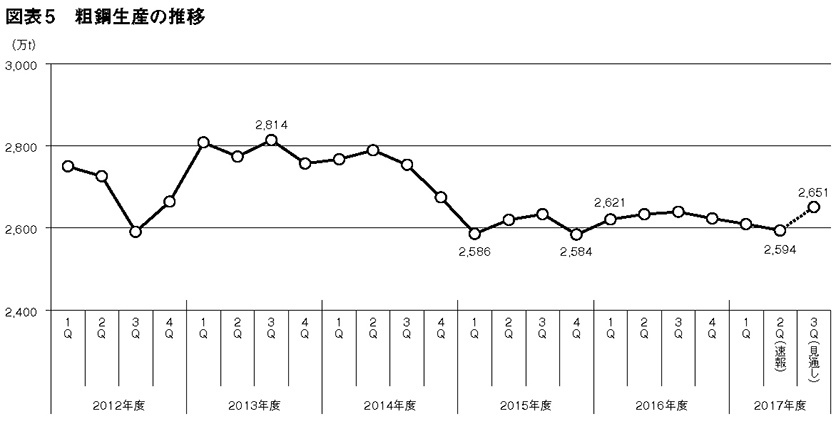

⑵ 粗鋼生産、普通鋼鋼材生産、普通鋼鋼材国内向け出荷、在庫の動向

16年4-6月期の粗鋼生産は、前年同期比1.4%増の2,621万tと7期ぶりに増加に転じた。その後、4期連続で前年同期比増となったものの、設備トラブルや設備補修などもあり、17年4-6月期以降は2期連続の減少となっている。17年10-12月期は、設備トラブルの解消、建設活動の本格化、企業業績の改善などから設備投資計画も高くなっており、3期ぶりに増加する見込みとなっている(図表5)。

(注)2017年度3Q(17年10-12月)は、経産省見通し。

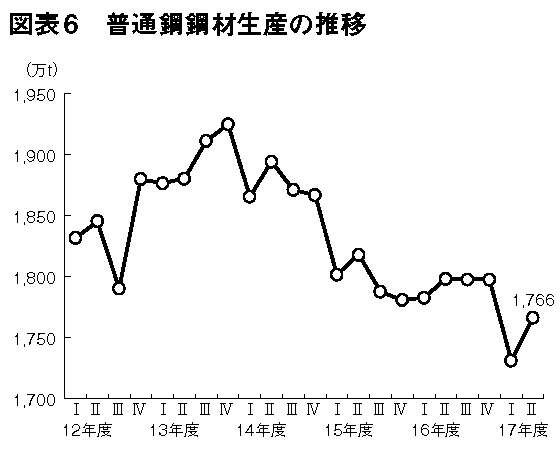

17年4-6月期の普通鋼鋼材生産は前年同期比2.9%減の1,731万tと3期ぶりの減少となった。品種別にみると、条鋼類では小形棒鋼(2.3%減)と線材(5.0%減)が2期ぶりに、H形鋼(0.7%減)は3期ぶりに減少した。また、薄板類では、熱延薄板類(8.6%減)が4期連続で減少した一方、冷延薄板類(3.9%増)と亜鉛めっき鋼板(8.3%増)は、共に4期連続で増加した。

17年7-9月期の普通鋼鋼材生産は同1.8%減の1,766万tと、2期連続のマイナスとなっている。17年10-12月期については、国内需要は国内経済の緩やかな回復もあり、土木を中心とした建設の需要増に加え、自動車需要も安定的に推移していることから、前年を上回るものと見込まれている。一方、鋼材輸出は、原油価格の低下を背景に、エネルギー案件が低調であるため、前年を下回ると見込まれることから、普通鋼鋼材生産全体では軟調での推移と思われる(図表6)。

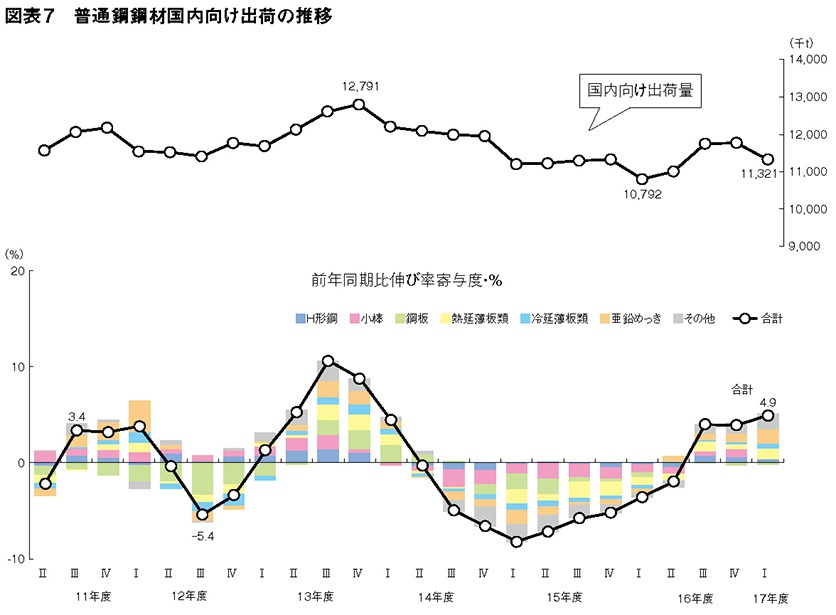

17年4-6月期の普通鋼鋼材国内向け出荷は同4.9%増の1,132万tと、3期連続のプラスとなった。品種別にみると、条鋼類では小形棒鋼(0.4%減)が3期ぶりに減少したものの、H形鋼(4.8%増)が2期連続で、鋼矢板(16.2%増)が4期連続で増加した。薄板類では熱延薄板類(11.7%増)と冷延薄板類(7.7%増)が3期連続、亜鉛めっき鋼板(9.1%増)が4期連続で、いずれも増加した。17年7-8月計の普通鋼鋼材国内向け出荷は、同2.8%増の745万tと増加している(図表7)。

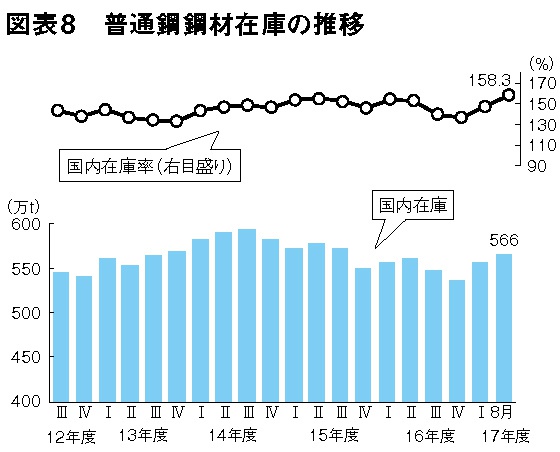

(注)国内在庫率は、期末在庫を期中平均で割ったもの。

8月末の普通鋼鋼材国内向け在庫は、前月末比24.6万t増の566万tと3 ヵ月ぶりに増加しているが、例年、需要家の夏季休暇を受けて出荷が滞ることに伴い8月末の在庫は増加傾向にあることから、今後、建設需要の増加に伴い、在庫バランスは安定して推移すると見込まれる(図表8)。

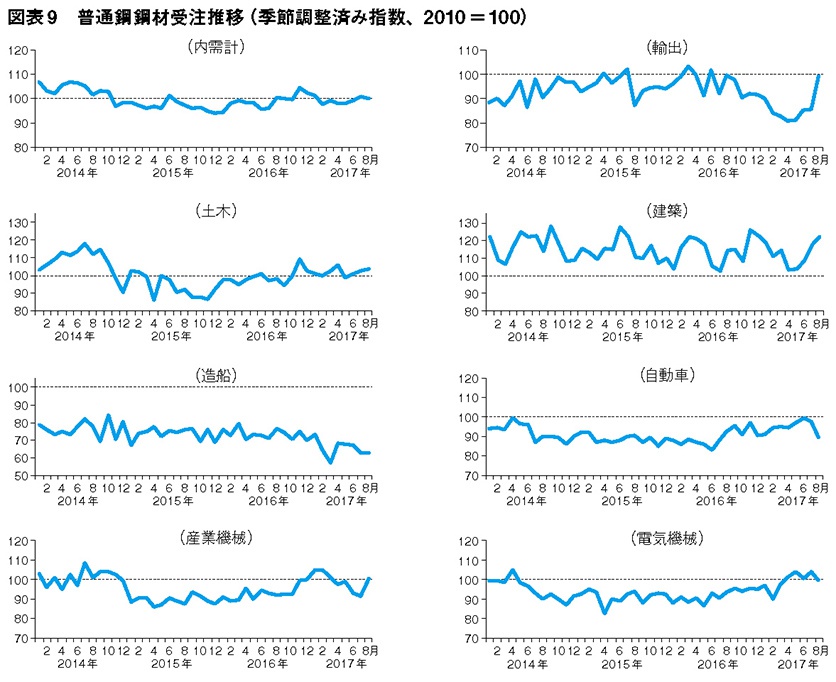

⑶ 普通鋼鋼材用途別受注(内需)について(図表9 )

17年4-6月期は前年同期比0.8 %増の1,058万tと4期連続の増加となり、7-8月計でも同2.5%増と増加している。7-8月計について部門別にみると、製造業向けが微減となったものの、建設向けが増加したことから、全体では前年を上回っている。各部門の動きをみると、建設向けでは、土木(3.7%増)、建築(10.8%増)、その他建設(3.0%増)がいずれも増加したことから、建設向け全体でも7.5%の増加となった。また、製造業向けは、自動車(2.6%増)、産業機械(2.9%増)、電気機械(11.5%増)などが増加したものの、造船(15.7%減)などは減少したことから、製造業全体では0.8%減の微減となった。17年7-8月の地域別受注をみると、東北(2.2%減)、中国(4.2%減)が減少したものの、北海道(3.5%増)、関東(6.6%増)、東海(6.5%増)などが前年を上回り、全地域計では2.8%増となっている。

⑷ 特殊鋼鋼材用途別受注(内需)について

17 年4-6月期は前年同期比1.7%増の299 万tと4 期連続の増加となり、7-8月計でも同7.0%増と増加している。部門別にみると、製造業向けは、自動車(12.2%増)と産業機械(16.3%増)がけん引しており、製造業全体は同8.5%増と増加基調で推移している。

2.鉄鋼貿易について

⑴鋼材輸入(普通鋼・ステンレス鋼・その他合金鋼の合計)

鋼材輸入は、16年10-12月期に前年同期比0.8%増の142万tとプラスに転じて以降、17年4-6月期まで3期連続の増加となり、7-8月計でも同9.2%増と、増加が続いている。品種別にみると、厚中板は16年7-9月期に同12.5%増の14.5万tとプラスに転じて以降、17年4-6月期(19.8万t)まで増加が続き、7-8月計でも同18.1%増と2桁の増加となっている。冷延薄板類も同様に、16年7-9月期(9.6%増・21.6万t)にプラスに転じて以降、4期連続の増加となり、7-8月累計でも同20.2%増と大幅な増加が続いている。

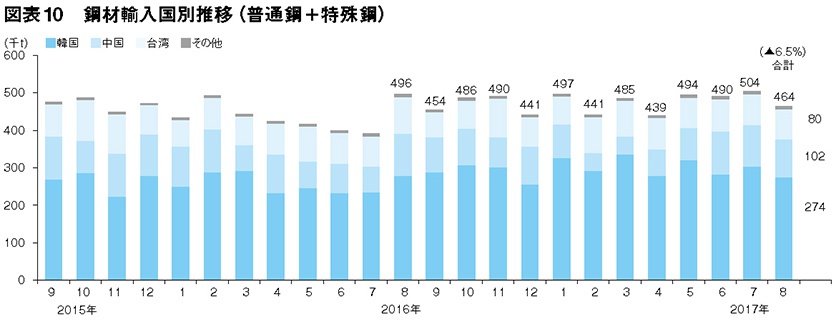

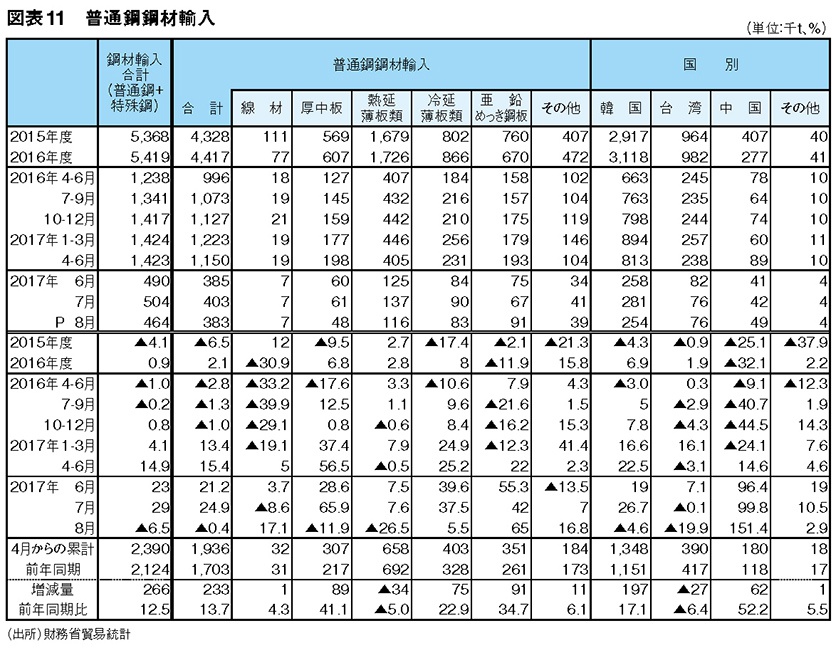

単月では、8月の鋼材輸入が、前年同月比6.5%減の46.4万tと6ヵ月ぶりに減少し、前月比でも8.0%減と2ヵ月ぶりの減少となっている。国別では、韓国(1.8%減)が8ヵ月ぶり、中国(8.3%減)は4ヵ月ぶり、台湾(18.6%減)が3ヵ月ぶりの減少となり、鋼種別では、普通鋼(0.4%減)が8ヵ月ぶり、特殊鋼(27.5%減)も4ヵ月ぶりの減少となった。特殊鋼のうち、ステンレス鋼(30.5%増)は5ヵ月連続の増加となった一方、その他合金鋼(35.4%減)は4ヵ月ぶりの減少となっている。鋼材輸入全体では前年比・前月比いずれも減少したものの、水準としては50万t際の高い水準が続いている。また、品種別では、亜鉛めっき鋼板が9.1万tと月間過去最高の入着となっている(図表10・11)。

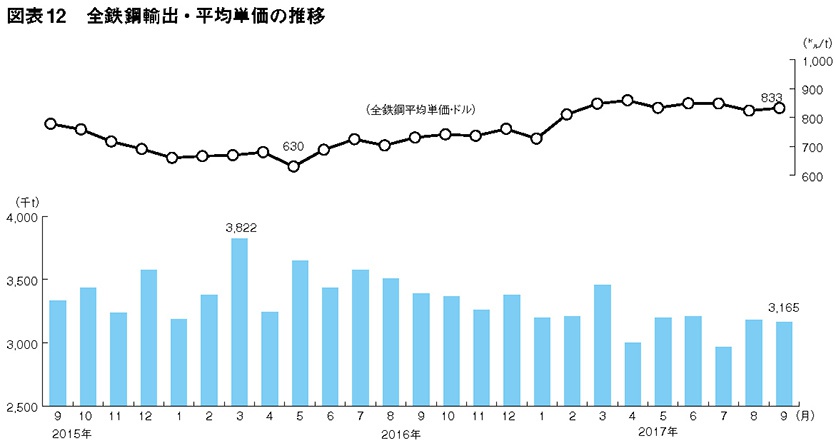

⑵ 鉄鋼輸出(銑鉄、鋼塊・半製品、一部の二次製品を含む全鉄鋼ベース)

全鉄鋼輸出は、16年10-12月期以降、17年7-9月期まで4期連続で前年同期比減少が続いている。7-9月期の国・地域別では、主要市場のASEAN10が2期連続、韓国が4期連続、中国が5期ぶりの減少となっている。単月では、9月の全鉄鋼輸出(速報)は、前年同月比6.7%減の317万tと8ヵ月連続の減少となり、仕向け先別では、韓国向け(9.0%減)が11ヵ月連続、ASEAN向け(5.3%減)が7ヵ月連続、米国向け(24.6%減)が2ヵ月ぶりに減少する一方、中国向け(6.6%増)は3ヵ月ぶりに増加している。

海外経済は回復基調にあり、輸出環境も改善しているが、堅調な国内需要を優先していることから、全鉄鋼輸出は四半期・月次ベースいずれも前年を下回って推移している(図表12)。