日本貿易会報オンライン

MENU

国際商品の動向と日本経済へのインパクト

2011年6月号 (No.693)

国際商品価格の騰勢が止まらない。投機マネーの影響もあるが、根本には世界的な資源の需給構造の変化がある。中国、インドなど新興国の工業化により資源需要が累積的に高まり、資源需給が引き締まった。価格高騰は、一段の省エネ・省資源を促す催促相場ともいえる。一方、3月11日の東日本大震災は、原発事故とも重なり、国内に長期的な電力不足懸念をもたらしている。日本経済は海外・国内両面から資源の供給制約問題に直面することとなった。日本の対応は、1)資源の安定供給を図ること、2)資源の効率的利用を内外で進めることであり、いずれも商社の役割でもある。

1.国際商品価格の「均衡点のシフト」が始まった

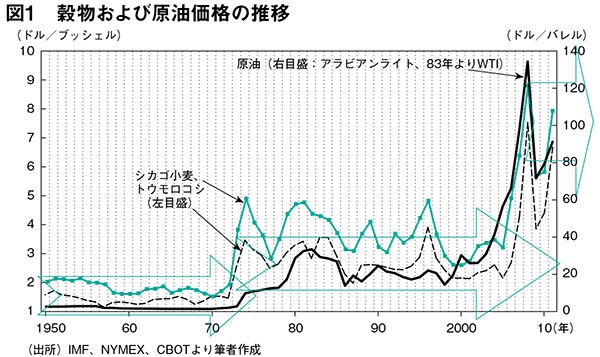

2011年に入って国際商品価格が再び大きく上昇している。主な商品について、2010年の安値と直近の価格(いずれも週末値)を比較してみると、原油1バレル71→114ドル(+60%)、銅1t6,303→9,369ドル(+49%)、金1オンス1,052→1,556ドル(+48%)、大豆1ブッシェル9.14→13.92ドル(+52%)、トウモロコシ同3.4→7.54ドル(+121%)、砂糖1ポンド13.75→23.38セント(+70%)、コーヒー同128→299セント(+133%)、綿花同66→195セント(+195%)と、5割~2倍を超える上昇である。しかもこれらはいずれも歴史的な高値水準となっている。

長期的に見ると、原油および穀物などの国際商品価格は、1960年代までの低位安定期、1970年代の強い上昇期、1980年代から90年代の安定期を経て、2000年以降再び騰勢を強めている(図1)。最近の上昇は、単なるマネーゲームによる一時的上昇ではなく、過去30年にわたる価格帯から新たな価格帯を目指す「均衡点価格の変化」といえよう。

こうした「均衡点価格の変化」をもたらした要因は何か。私は、21世紀初めの10年間に起こった3つの事象との関わりが大きいとみている。

第1は、2001年9月11日の同時多発テロである。この日を境に、テロとの戦争が始まり、世界的に地政学的リスクが高まった。2011年5月1日の米軍によるビン・ラディン容疑者の殺害は、イスラム原理主義過激派アルカイダとの新たなテロとの戦いになる恐れが強い。

第2は、2008年9月15日のリーマン・ショックである。これにより資本主義の心臓部に当たる金融機関が直撃を受け信用創造機能が失われ、世界経済活動が一時的に止まった。幸い、各国政府が「100年に1度」の危機の認識をもって積極的な財政金融政策を打ったことで、経済は2009年後半には急速に息を吹き返した。しかし後遺症が残った。積極的な金融緩和策が投機マネーの温床になったことである。

第3の事象は中国やインドなど新興国の台頭である。これら新興国の経済成長は、自動車や家電など耐久消費財の生産とそのための急ピッチでの社会インフラの整備(高速道路、鉄道、港湾、空港、発電所と送電線網構築など)によってもたらされているため、成長すれば資源・エネルギー、食糧の需要が一気に喚起される格好となった。

すなわち、21世紀初めの10年間に起こった3大事象は、国際商品市場に、1)地政学的リスクの高まり、2)過剰流動性下での投機マネーの膨張、3)新興国経済成長に伴う資源需要の急増、といった影響をより先鋭的に及ぼすようになった。その姿が「均衡点価格の変化」といえよう。中でも商品価格の持続的押し上げのエンジンは、新興国の需要である。

一般に、一国の経済発展は国民の所得向上をもたらすと同時に、その国の生産方式、需要構造、雇用関係、貿易構造などを変化させる。経済発展の初期において農業国から工業国への転換が進み、工業化の過程では伝統的な繊維産業や食品、鉄鋼、化学、機械、自動車産業などの生産が拡大し、都市化も加速する。その後、経済は成熟しサービス化・ソフト化が進む。これら経済発展のうち、最も成長率が高く原油や金属などの資源需要を喚起させるのは、工業化・都市化が進む局面である。2000年代に入って多くの発展途上国が本格的な工業化・都市化の段階に入ったことで、世界の資源市場において需要増大ステージに入った。

2.成長に必要な資源が足りない

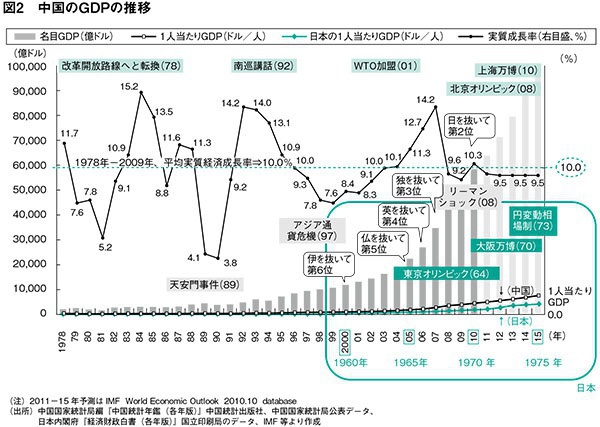

最大のけん引役は中国である。中国は1978年の改革開放以来、2010年までの32年間、平均10%の成長を続けている(図2)。このうち90年代までの成長は、農業から工業への転換期であり、工業の中身も繊維や雑貨などの軽工業であったため、国際資源市場への影響も限られていた。しかし、21世紀に入ると様相が一変する。特に、2001年12月のWTO加盟を契機に、中国は新たに3つの成長エンジンを手に入れる。1つは輸出、2つ目が外資、3つ目が海外資源である。実際、2003-07年まで2桁成長が5年間続いたことで、中国の原油、銅、大豆などの資源輸入が急拡大した。その後、リーマン・ショックを受け経済成長は減速するが、2010年には日本を抜きGDP世界第2位となった。ただ、13億の人口で割ると1人当たりGDPは3,700ドル台であり典型的な発展途上国である。先進国の目安である1万ドルに達するには、さらに3倍拡大させる必要がある。今後、中国が社会安定に必要な8-9%の成長を続けたとしても達成には15年以上必要だ。しかし、8%という成長率は、10年未満で経済規模が倍になり、資源需要も倍になるスピードであり、需要面からの資源価格押し上げ圧力が強まり続けるといえよう。

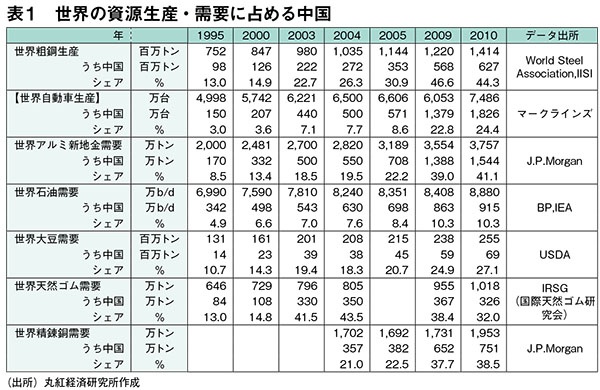

表1は自動車および主要な資源生産・需要に占める中国のシェアを見たものである。中国の自動車販売台数は2010年に1,800万台に達し、世界シェアの24%を占める。米国の1,150万台を上回り世界最大となった。しかし、1,000人当たり保有台数では50台程度であり、米国の約800台、日本の約600台と比較してもはるかに少ない。中国においてモータリゼーションはこれから本格化するのである。それに伴い、鉄、銅、アルミ、レアメタル、プラスチック、天然ゴムなどの需要はもとより、輸送用燃料としてのガソリン、軽油などの需要がさらに喚起される。

世界の2010年の粗鋼生産は14億tを突破した。2000年の8億4,700万tから10年間で5億6,700万t拡大したことになる。この間、中国の粗鋼生産は1億2,600万tから6億2,700万tへ5億100万t拡大している。21世紀に入ってからの世界粗鋼生産拡大のほとんどが中国1国によるものである。世界に占める中国のシェアも15%から45%前後まで拡大した。かつて日本の高度経済時代、「鉄が鉄を呼ぶ」と言われ毎年1,000万t以上鉄鋼生産能力が拡大した。しかし、現在の中国においては毎年5,000万t~1億tの能力が拡大したことになる。

一般に1tの粗鋼生産には1.5tの鉄鉱石が必要になる。中国が6億t強の粗鋼生産を行うためには、約9億tの鉄鉱石が必要となる。中国は世界有数の鉄鉱石生産国であるが、その大半が貧鉱(鉄分含有率は平均30%程度)で、豪州やブラジルの鉄鉱石の同比率約60%と比べ大きく見劣りし、大型高炉の原料には適さない。このため中国の鉄鉱石の輸入も、2000年の9,000万tから2009年以降6億tを突破(なお、中国では、この輸入の他、国内で約9億tの鉄鉱石を採掘し、30%に相当する約3億tの純鉄分を生産している)。かつて世界の粗鋼生産が7億t台で推移していた90年代まで、世界の鉄鉱石貿易量は4億t台であった。しかし、いまや中国1国で6億t台の鉄鉱石を輸入している状況下では、日本の鉄鋼メーカーが束になっても値決めが困難になっている。

鉄ばかりではない、世界のアルミ地金、銅、天然ゴム需要のそれぞれ3~4割、大豆の27%、石油の10%が中国の需要である。しかも、2000年以降のこれら資源の世界需要の伸びのほとんどは、中国の需要の伸びである。にもかかわらず、中国の1人当たり需要は依然として先進国の数分の1にとどまっている。例えば、1人当たり年間の鉄鋼消費量は、韓国が1,200kg、日本が700kg弱に対して、中国は400kgに満たない。あらゆる資源について同様のことがいえる。

すなわち、中国は、エネルギー、鉱物資源、食糧などの資源大国であるが、人口で割ると成長に必要な1人当たり資源が足りない資源貧国でもある。今後、持続的成長を達成するためには、国内資源だけでは足りず、海外の資源を積極的に活用せざるを得ない。この点で、多くの資源価格の暴落を招いたリーマン・ショックは、中国にとって、権益を含めた資源確保の好機となった。

3.資源価格はいつまで、どこまで上昇するのか

こうした需要面からの資源価格の押し上げ圧力は、少なくとも中国が成熟化し、先進国の仲間入りするまで継続する公算が大きい。この意味では、ここ数年の資源価格高騰は「過渡期」の現象といえる。しかし、通常、過渡期と言えば5年程度の話であるが、中国だけで人口13億人の過渡期であるから、その期間も数年程度では済みそうもない。この間、世界の資源市場では、需要サイドからの押し上げ圧力が加わり続けるのである。

では、過渡期の期間は何年か。また、この間、資源価格はどこまで上昇するとみたらよいのか。それは中国が今後どのような経済発展過程をたどるかによる。資源の大量投入—大量生産—大量消費—大量廃棄といった粗放型の成長を続けるのか、あるいは資源の効率的な利用を徹底した環境配慮型の成長に向かうのかによって異なる。

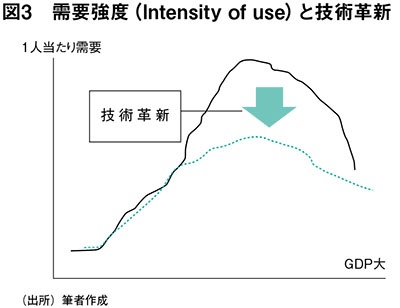

需要強度(Intensityofuse)という言葉がある。一般に、経済の発展度合い(1人当たりGDP)と1人当たり資源消費量をグラフに描くと、図3のような形状になる。先進国では、資源需要の水準は高いが、経済が成熟化しており成長しても需要は伸びず、需要強度は低い。しかし、中国やインドのように1人当たりGDPが低い新興国では需要水準は低いが、成長に伴い需要量は拡大する。すなわち需要強度は高い。今後、中国が少なくとも8%の成長が10年続くとみると、その影響は計り知れない。

先の鉄鋼消費量の例で言えば、1人当たり需要のピークが、韓国並みの年間1,200kgか、日本並みの同700kgか、あるいは現在の同400kg前後でとどまるのかによって、世界の資源市場に与えるインパクトに大きな差が生じる。日本はじめ先進国は、できるだけ中国の経済発展を資源節約型に誘導する必要があろう。

一方、資源価格が上昇すれば、市場メカニズムが働いて開発が進み、供給が増加し、需要が抑制される。しかし、すでに安い資源が枯渇傾向にあり、地球温暖化が急速に進んでいる状況では、省エネ、省資源、環境対応に力を入れて、その進むスピードを緩和させるしかない。これらの課題に同時に取り組むためには、資源価格の均衡点変化が必要になる。

限られた資源の争奪戦を回避し、地球温暖化など環境問題を深刻化させないためにも、日本など先進国の役割は、これら新興国の経済発展過程において、省エネ・省資源などの技術革新を導入することで、できるだけ需要強度を弱めることにあるといえよう。

4.おわりに(日本企業の課題)

こうした中、3月11日、東日本を大震災が襲った。特に、福島第一原発事故は、日本のエネルギー政策そのものを白紙に戻す事態となった。「安定供給確保」「環境への適合」「経済性(市場原理の活用)」の3つの課題を同時達成すべく、2010年6月に策定されたエネルギー基本計画は、原子力を中心にゼロエミッション(廃棄物ゼロ)電源比率を高めていくことを目指していた。2030年には総電力に占める原子力の比率を50%にする計画だった。

しかし、今回の事故で原発推進に逆風が吹いた。問題は、長期にわたる電力不足の懸念である。電力各社は火力発電所の稼働率向上で電力供給を維持しようとしているが、そのためには石油や天然ガス、石炭などの安定確保が必要となる。太陽光発電や風力、小水力など再生可能エネルギーも重要であるが、昼と夜、照る日曇る日があり独立した電力源とはなり難い。あくまでも石油やガス火力の補完的エネルギーとして、それぞれの地域性を活かした形でのエネルギーのベストミックスが模索されることになろう。

この意味では、日本経済は海外と国内の両方から資源の供給制約という問題に直面することになった。日本が向かうべき方向は明らかである。限られた資源の争奪戦を回避し、地球温暖化など環境問題を深刻化させないためにも、日本にとっては、資源の安定確保を図る一方で、省エネ・省資源、太陽光エネルギー利用のための技術革新を加速させ、できるだけ効率的な新興国の発展を促すことが重要課題である。これらはいずれも商社の役割でもある。そのための挑戦は、企業にとってさまざまなイノベーションの機会到来であり、新しい市場、新しい産業を生みだすことになる。