日本貿易会報オンライン

MENU

インドのリーガルリスク 対応

2012年11月号 (No.708)

1. インドのリーガルリスクへの対応

『インドはまだ早い』

当社がインドで事業を開始したころ、多くの日系企業はそう話していた。しかし現在、日系企業のインド進出は加速し、事業規模も拡大を続けている。13億人の世界最大規模のマーケットを無視することはできず、この傾向は今後も続いていくと思われる。

その一方で、難解なコンプライアンス業務、コロコロと変わる制度にトラブルなく対応している会社は少ない。インド駐在員のほとんどはこの点に頭を悩まされているはずであり、当社も実際にかなりの苦労をした。

全ての法律を理解する必要はないが、最低限の法務知識は不可欠となる。

本稿では、インドで事業運営を行う際のコンプライアンス業務、およびとりわけ厳しいといわれるインド移転価格税制の動向を取り上げた。インドビジネスに関わる方の一助になれば幸いである。

2. 会社運営に関するコンプライアンス業務

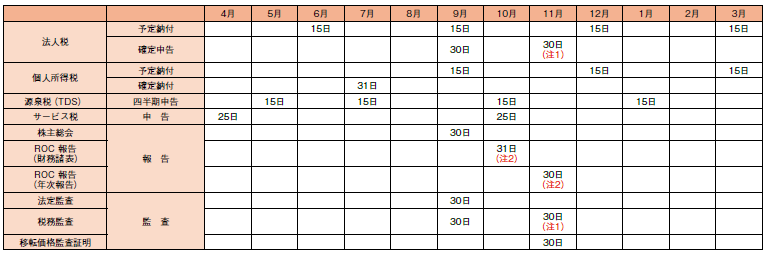

インドは、報告義務が多い国である。インド駐在の方のほとんどは、最初に大変な苦労をしているのではないだろうか。毎月何かしらの報告や申告があると思っておいた方がよいくらいである。表1のような年間スケジュールを事前に作成し、親会社、子会社の双方からけん制をかける仕組みを構築することが望ましい。誌面の都合上、全ての細かい部分には触れられないため、弊社書籍を参考にされたい。

表1 年間スケジュール例 ※3月末決算法人の場合

(注1) 移転価格証明(3CEB)提出企業は、税務監査および法人税の確定申告期限が11月末まで延長される

(注2)定時株主総会が9月末に開催された場合

3. インドの移転価格税制

インドでは、外資企業の増加を受け、2001年4月1日から移転価格税制が導入された。インドの移転価格税制の特徴は、なんといっても税務当局の取り締まりが厳しいことである。ソニーに代表されるような税務訴訟が多数行われていることからも分かる通り、半ば強引に更正の指摘を受ける可能性もある。しっかりと制度を理解しておくことが重要である。

⑴ インド移転価格に関する制度概要と留意点

①移転価格に関する監査

インドの監査制度は法定監査、税務監査、移転価格監査の3つに大別される。

法定監査は全ての会社を対象に行われる、いわゆる会計監査である。そして税務監査は、課税年度の売上高が1,000万ルピー以上の会社に義務付けられている。3月決算の会社は問題ないが、それ以外の決算期を採用している場合には、会計監査は会計上の事業年度が監査対象になるのに対して、税務監査は4-3月が監査対象となる点は注意が必要である。そして、もう1つが移転価格に関する移転価格監査である。関連当事者間での取引が1ルピーでも発生していれば移転価格監査の対象となる。フォーム3CEBと呼ばれる移転価格証明をインド勅許会計士より発行してもらわなければならない。

②文書化(ドキュメンテーション)義務

国外関連者との間での年間取引額が1,000万ルピーを超える場合には、移転価格に関するドキュメントの作成が義務付けられている。売り上げや仕入れだけではなく、経費の付け替えなどの取引も対象になることには留意されたい。保管義務は8年間となる。

ドキュメントの作成を怠った場合、または、記載内容に虚偽がある場合には、その国外関連取引の取引価格の2%がペナルティーとして科される。この取引価格の2%というのは、他国に比べるとかなり高額になる可能性があり、厳しい罰則といえる。

③移転価格対象となる取引

国外関連事業者との間に生じた取引が移転価格税制の対象となるが、まず「国外関連事業者」とは、以下の者をいう。

・26%以上の持株関係がある場合

・取引に依存関係がある場合

・一方の企業の総資産の帳簿価額の51%以上が、もう一方の企業からの貸付または債務保証である場合

・一方の企業の代表権を有する役員、またはその企業の役員の過半数が、もう一方の企業の役員である場合

・一方の企業の事業が、もう一方の企業の知的財産に依存している場合

・その他一定の要件に該当している場合

インドに支店形態で進出している場合にも、当該支店にドキュメンテーション義務が課される点には注意されたい。また、2012年予算案により、インド国内の関連会社間取引が5,000万ルピーを超える場合にも、移転価格についての監査証明および文書化が必須とされたため、国内に複数拠点を有する場合には注意が必要である。

対象となる取引には、棚卸資産の販売、無形資産の販売、役務の提供、資金の貸付など、対価性のある取引が該当するが、企業グループ内における複数の企業間での費用や経費の配賦などの負担契約も含まれる。無償で役務提供等を行った場合に、それらの取引が本来対価を収受すべき取引であれば、移転価格税制の対象取引になる。

⑵ 移転価格リスクへの対応方法

ここまで制度の概要を見てきたが、実際にどのようにこの移転価格リスクに対応すればよいか。価格の取り決めについての根拠付けについてのヒントをここでは述べたい。

①独立企業間価格(ALP)とは

移転価格税制を一口にいえば、独立した第三者との取引価格(独立企業間価格:ALP)でなければならない、ということだが、前提として、インドにおける『独立企業間価格(ALP)』の定義を理解しておかなければならない。

通常は、定められた価格算定法により算出した数値の平均値がALPとして扱われるが、インドもほぼ同様の考え方である。特徴としては、 ALP が移転価格(実際の取引額)の前後 3%の範囲内であれば、妥当である、というレンジが決められている点である。この範囲を超える場合には、実際の移転価格とALPの平均値との差額まで更正処分が行われる。

②ロケーションセービング

ロケーションセービングという考え方を知っておく必要がある。ロケーションセービングとは、安価な労働力、原材料などの低コスト要素によって軽減される費用のことをいう。

日本企業のインド進出は安価な人件費や材料の活用といった、コスト低減を目的に行われるはずだ、という考えに基づき、バリューチェーン全体の利益をインドでも認識すべきであるという税務当局の主張に使われる。

例えば、インド子会社で製造し、日本で販売する場合、インドでの製造原価が100、日本の販売価格が120だとすると、バリューチェーン全体の利益は120-100=20になる。この場合、インドから日本への販売価格が100だとすると、インドでの利益は0、日本での利益は20となってしまい、インドでは、税額が発生しなくなってしまう。インドの子会社が赤字を計上している場合などは、当該事項について指摘される可能性があるため注意が必要である。

③独立企業間価格の算定方法

[独立価格比準法]

その国外関連取引とほぼ同様の条件の下、非関連者間で行われた取引(第三者間取引)の対価の額をALPとする方法。取引条件の変動が少ない金利取引や相場のある商品取引に多く利用される。

[再販売価格基準法]

第三者への再販売価格から、その取引から通常得られる利益の額を控除した金額を ALPとする方法。国外関連取引が輸入取引である場合に多く使用される。

[原価基準法]

対象となる国外関連取引により発生した原価の額に、もう一方の法人がその取引から通常得られる利益の額を加算して算出した金額を ALPとする方法。原材料の加工、輸出や役務提供取引などに採用される。

[利益分割法]

国外関連取引によって実現した営業利益の合計額を、その営業利益の実現に寄与した程度により配分する方法。

[取引単位営業利益法]

類似の独立企業の第三者との間での同様の取引で実現した売上総利益率、営業利益率、マークアップ率などを基に算定する方法。

④事前確認制度(APA)の活用方法

2012年7月1日より、事前確認(APA)がインドでも導入された。APAとは、移転価格税制の対象となる取引の価格設定に際して、企業側が算定した価格の算定方法の妥当性について、事前に税務当局から確認を受けるという制度である。

この確認を受けることにより、確認を受けた取引については一定期間にわたり、移転価格の更正処分を受けることはないという制度で、事前に移転価格リスクを排除できるという点で企業側にとっては非常に有効な方法である。

ただし、申請手続きが煩雑であることや申請料金、取引関連国全てのAPA申請を行うとなると承認までに長期間を要するなどのデメリットもあるため、中小企業については、コスト面を勘案して利用を検討する必要がある。

以上、今回はコンプライアンス義務、移転価格税制について取り上げたが、昨今の労務問題やインフラ問題など課題を挙げればキリがない。しかし、マーケットは既にそこにあり、成功企業がいるのもまた確かな事実である。リスクマネジメントをしっかり行った上で、本業に専念できる体制をいかにつくるかも重要なポイントとなるであろう。