日本貿易会報オンライン

MENU

商社の資源・エネルギー関連ビジネスを取り巻く環境

2013年3月号 (No.712)

商社の資源・エネルギー関連ビジネスを取り巻く環境は、2008年の世界金融危機以降、大きく変化している。米国経済は危機を脱しつつあるが、ユーロ危機の出口は見えない。日本ではアベノミクスにより円安・株高は進んだものの、期待先行によるもので新たな成長軌道に乗ったわけではない。今世紀に入り世界経済をけん引してきた新興国の経済成長もスローダウンし、資源・エネルギー市場の調整色が強まっている。

一方、新時代を開く動きとして米国発のシェール革命が進展。21世紀型の産業革命の可能性も高まっている。商社としても、資源・エネルギー市場における新たな適応力が問われる時代に入った。

不安が残る世界経済と中国「中進国のわな」

IMF(国際通貨基金)は1月、2013年の世界経済成長率を3.5%と予測。前年の3.2%から持ち直し、2014年は4.1%に回復力を強めるとみている。ただ、米国、ユーロ圏が各▲0.1%、▲0.3%とマイナス成長に対し、新興国・途上国地域が5.9%と明暗を分ける格好だ。

ユーロ圏では、イタリアの総選挙をきっかけに、南欧諸国に反緊縮財政の波が広がりかねないのに加え、フランス、イタリア、スペイン、オランダでも財政赤字が膨らむなど、危機再燃の懸念もある。

米国では「財政の崖」は切り抜けたものの、「歳出の強制削減」という財政赤字問題が長期に残っており、与野党の調整が長引けば景気を失速させかねない。

日本は、アベノミクスによる景気刺激策もあり1.2%とプラス成長を維持する。しかし、大胆な金融緩和と機動的な財政政策が、果たして企業の設備投資という最終エンジンに点火するかどうかおぼつかない。

一方、中国の2012 年の経済成長率は7.8%成長と、1999 年以来13年ぶりに8%を下回ったものの、2013 年は8.2%と再び8%台を回復する見通しである。とはいえ、30年以上にわたって10%前後の成長を続けてきた中国経済の拡大ペースは鈍化した。これまでの急速な工業化および都市化を目指す経済モデル、低賃金の労働集約的な製造業の競争力、政府による大規模なインフラおよび不動産への投資、輸出拡大といった一連の経済効果が失われつつあるためだ。

通常、1人当たりGDPが4,000-6,000ドルに達した後、経済成長が停滞してしまう例が見られる。いわゆる「中進国のわな」である。中国では2011年に5,400ドルと、すでにこのレベルに達している。2012年の『通商白書』は、中国における「中進国のわな」の原因として、農業部門における余剰労働力の枯渇、それに伴う賃金水準の上昇と国際競争力の低下、さらに既存の外国技術を利用することの限界などを指摘している。しかし、中国の台頭は今後も続く可能性は高い。

筆者は、2013 年2 月に中国人民大学に招待され、研究者たちと主に食糧・農業問題について2日間にわたり意見を交わす機会を得た。その際、印象的だったのは「農村の都市化」構想だ。都市とは人口10 万人以上の集積地で中国には約660ある。すでに、都市人口が中国の人口に占める割合は50%に達しているが、2040年には都市人口は75%、10億人が都市に生活するとのことだ。

こうした都市化を進めるには、新たな道路、住宅、(電力・ガス・水道などの)ユーティリティー、情報通信、物流・流通などのインフラ整備が必要である。政府は、将来に向けてこれらの分野に積極的に投資し、都市部の労働力が生産と消費を共に拡大し、中国を新たな軌道に乗せていくことで「中進国のわな」を避けるシナリオである。

こうしてみると、中国はじめ多くの新興国・途上国にとって工業化・都市化のステップが終わったわけではない。資源・エネルギー需要についても、これまでの累積的な拡大は鈍化するものの、縮小に向かうことはあるまい。当面の資源・エネルギー価格も1990年代と比べて4-5 倍に切り上がったレベルに収斂(しゅうれん)していく可能性が強い。実際、中国経済の減速にようやく歯止めがかかるとともに、中国の鉄鋼生産は再び拡大に向かっている。一時トン当たり110ドル台まで急落していた鉄鉱石のスポット価格も、150ドル台を回復している。

ちなみに、粗鋼生産は、1981年の3,560万tから2003年には2億tを突破。以後、毎年5,000万-1億tのペースで拡大し、2012年は7億tを突破したとみられる。長期的にも中国鉄鋼業の発展余地は大きい。政府の第12次5ヵ年規画(2011-15年)では、2015年の粗鋼生産を7.5億tと予想。さらに2015-20年に7.7億-8.2億tでピークに達し、その後も一定期間そのレベルで推移する見通しである。こうした中国の粗鋼生産の拡大は、鉄鉱石、原料炭、鉄スクラップの需要増を通して、世界の資源・エネルギー市場を活発化させることになろう。

中東・北アフリカ情勢の緊迫

原油市場では、北海ブレント価格が2011年以降、2年にわたり1 バレル100-125ドル間で高止まっている。一方、WTI価格は80-110ドルの間で推移するなど、両原油の乖離(かいり)が縮まらない。それでも原油の下値が固いのは、石油需要の拡大がある。IEA(国際エネルギー機関)は2月の報告で、2013年の世界石油需要を日量9,070万バレルとし、史上最高を更新すると発表した。中でも中国の需要が旺盛だ。CNPC(中国石油天然ガス集団)は、同国の2013年の石油需要を日量1,028万バレル(前年比4.8%増)と予測。輸入依存度も前年の56.6%から58%に上昇する見通しだ。ということは、北海ブレントとWTIとの乖離をもたらしているのは、主に2つの供給サイドの要因といえる。

1つは、中東・北アフリカにおける地政学的リスクの存在だ。2013年1月16日にはアルジェリア東部石油施設でのイスラム過激派による人質事件が発生。リビアでも石油関連施設へのテロ情報が広がっている。2月13日に行われたイランとIAEA(国際原子力機関)との核開発をめぐる交渉も実質的な進展なしに終わった。今後、イスラエルとイランとの緊張が高まる恐れが強い。2012年にイラン核開発疑惑をめぐる緊張が再び高まったのは、7月1日より欧米がイラン制裁を強化し、同国からの原油の輸入禁止措置を開始したことだ。イランはこの対抗措置として、革命防衛隊がかねてより言及していたホルムズ海峡封鎖法案を準備。イスラエルへの攻撃が可能な中距離ミサイルの発射実験に成功したと発表した。

仮に戦端が開かれれば、イラン革命防衛隊は、その封鎖能力の有無にかかわらず、ホルムズ海峡でのタンカーの航行を妨害しよう。その場合、世界原油貿易量3,800万バレルのうちホルムズ海峡を通過する1,700万バレルが供給中断懸念にさらされることになる。

過去こうした供給中断は、スエズ運河危機(1956年)、2度のオイルショック、イラン・イラク戦争(1980)、湾岸戦争(1990)、イラク戦争(2003)など多くを数える。しかし、当時の供給中断規模は最大でも500万バレルだ。これを考えると、今回の1,700万バレルという規模ははるかに大きな供給中断をもたらすことになる。

シェールガス・オイル革命のインパクト

WTI原油が北海ブレントより安値にある背景には、米国で進むシェールガス・オイル革命がある。すなわち、シェール革命によって、米国での天然ガスに余剰感が強まり、ルイジアナ州ヘンリー・ハブ渡し価格は、一時100万Btu当たり2ドル以下まで低下した。これは熱量等価で原油換算で10数ドルであり、早晩、WTI原油が天然ガス価格に収斂していくとの見方が強まった。

しかし、こうした見方には懐疑的だ。理由は用途の違いによる。原油の場合、大半がガソリンや軽油など輸送用燃料需要であるのに対して、天然ガスは発電用や家庭用の燃料需要だ。このため、天然ガス自動車がガソリン車を駆逐する形で普及しない限り、原油価格の急落はない。ちなみに、2011年時点の米国での天然ガス自動車の普及台数は12万台程度だ。実際、米国で起こったことは、ガス価格の急落に伴う開発企業の採算悪化である。

この結果、米国ではシェールガスの生産が減少し、採算の取れるシェールオイルを増産。米国の原油生産量は2008年の日量673万バレルから2011年には同784万バレルまで増えている。市場では、これがWTI価格を押し下げるとの見方も多い。しかし、長期的にはWTIの上値を抑えるものの、短期的な価格暴落を招くとは思えない。その理由は、最も条件の良いスウィートスポットでの生産コストは、1バレル40-50ドルとされるが、生産を拡大するために必要な限界生産コストは70-80ドルといわれる。仮に、WTIが50ドルまで下がれば、シェール革命も頓挫するだろう。このようにみると、米国で起こっていることは、世界的なエネルギー需要の拡大に対して、在来型の油・ガス田の開発では間に合わなくなったという現実であろう。

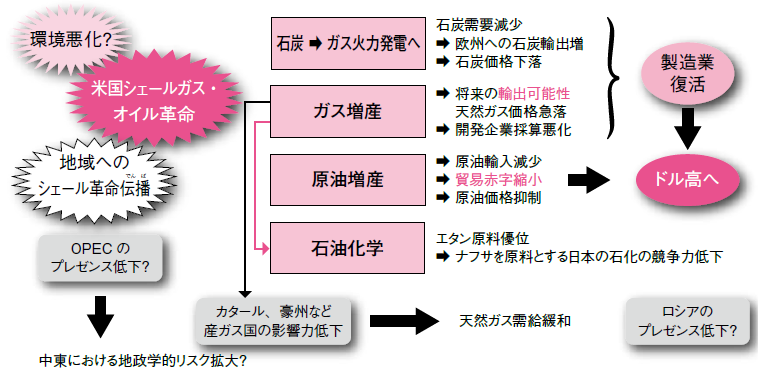

とはいえ、シェール革命は、その世界政治・経済・社会への影響が計り知れないという点で、21世紀型の資源・エネルギー革命につながる公算が大きい。シェール革命によって関連産業が活発化するのみならず、すでにさまざまな波及効果が起こりつつある。例えば、①安価なガスの増産により、米国では石炭火力よりガス火力にシフト。その結果、需要減少により石炭価格が下落し、行き場を失った石炭の欧州向け輸出増、②将来のLNG(液化天然ガス)輸出に向けた動き、③シェールオイルの増産により、石油輸入が減少し貿易赤字が縮小。ドル安要因の一端が崩れドル高への転換、④天然ガスの成分であるエタンからエチレンを生産する米国の化学産業に対し、原油からのナフサを精製してエチレンをつくる日本の化学産業の競争力が低下。化学産業の再編が進む可能性、⑤世界的に天然ガスの需給が緩和し、カタール、豪州などの産ガス国から欧州向けLNG 輸出が拡大。これまで欧州向けにパイプラインで天然ガスを輸出していたロシアのプレゼンスが低下する、などである。

シェール革命によりOPEC(石油輸出国機構)の影響力は低下するのだろうか。筆者には、エネルギー市場においてOPEC、特にサウジアラビアは調整役としての重要性を増しているように思われる。OPECは2012年12月の162回定例総会で、イラクを含む加盟12ヵ国の目標生産量を現行の日量3,000万バレルに据え置いた。かつてのように市場の注目を集めることなく総会は淡々と終了した。世界の石油需要におけるOPEC のシェアは1970 年代の50%超から、現在は30%程度まで低下した。IEAは、5年後には米国がサウジアラビアを抜いて世界最大の産油国になるとの見通しを発表。このため市場では、OPECの影響力は失われたとの見方も多い。

しかし、2013年に入って北海ブレントおよびWTI原油価格が上昇した背景には、OPECの実質減産がある。日量3,000万バレルの目標生産枠に対して、これまで日量100万バレル以上増産していたが、1月に入ってこの分を減産した。こうしてみると、世界の石油需要が拡大する中で、OPECの強みは、シェアの低下にもかかわらず、生産コスト4-10数ドル/バレルという最も安い石油資源を握っているという点に尽きる。言い換えれば、OPECがその戦略をシェア重視に切り替え、一気に大増産し原油価格を急落させれば、世界のシェール革命や再生エネルギー分野への取り組みをストップさせることにもつながるといえよう。

図 シェール革命の影響