日本貿易会報オンライン

MENU

わが国の農・水産物、食品の 競争力強化、輸出産業化について

2013年7・8月号 (No.716)

はじめに

わが国の農林水産業の衰退が叫ばれて久しい。こうした中、政府は「日本再興戦略-Japan is Back」で、農林水産業を成長産業と位置付け、「農林水産物・食品の輸出戦略」を打ち出した。しかし、そのためには、「農地の集約化」「6次産業化」など他の政策との連動によるわが国農業の再生が不可欠であろう。特に世界の食糧市場では、新興国の経済成長に伴い食糧需要が急拡大する一方、異常気象や水不足問題なども深刻化するなど、供給面でのリスクが高まっている。今回の農水産物・食品の輸出産業化により、ヒト、農地、水、森林、地域コミュニティーなどの国内資源がフルに活用されれば、日本の食料安全保障の強化にもなる。

世界の食糧市場のステージが変わった

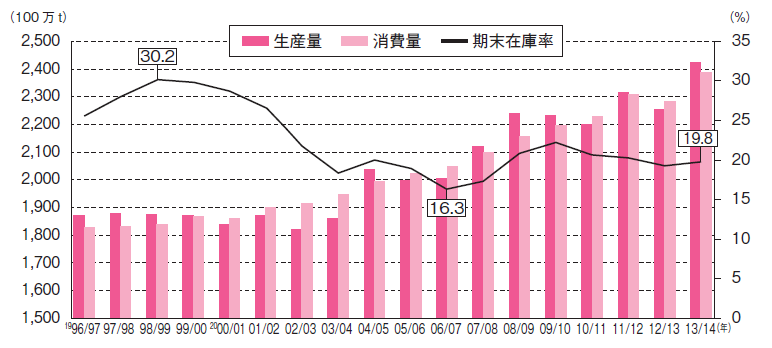

今世紀に入って世界の食糧市場のステージが変わった。米農務省(USDA)によると、 1990年代後半まで18億t台で推移していた穀物の生産・消費規模は、2000年以降拡大基調をたどり2013/14年度(2013年後半-14年前半)には 24億tに達する見通しだ(図1)。価格が史上最高値水準にあるにもかかわらず消費が減らない、すなわちレーショニング(価格上昇による需要抑制)が起こりにくいのが最近の特徴だ。背景には、中国はじめ新興国の食生活の向上に伴う食用油や飼料用穀物需要の拡大がある。食糧生産も飛躍的に拡大しているものの、異常気象が頻発する中、増減産を繰り返しながらの拡大であり、生産が消費を下回れば世界在庫が取り崩され、そこに投機マネーが流入する格好だ。

国際市場に参加するプレーヤーも増えた。 1990年代までの伝統的な穀物輸出国である米国・カナダ・豪州に、ブラジル、アルゼンチン、ロシア、ウクライナなどが加わった。輸入面では、これまで日本、韓国、台湾で世界穀物輸入の過半を占めていたが、最近は、中国が世界最大の穀物輸入国として登場した。先進国同士での取引であれば、情報は透明であり需要量もほぼ予測ができた。しかし、中国など新興国の参加により情報は不透明で需要も年々拡大するようになり、投機マネーの流入余地が広がった。特に2001年のWTO加盟を契機に中国の大豆の輸入が急増。USDAによれば1999年に1,000万t強であった輸入量は、2013年には6,900万tと過去最大となる見通しだ。トウモロコシ、コメ、小麦もすでに純輸入国に転じている。この延長では早晩、日本と中国などでの食糧輸入競合が強まる可能性が大きい。

穀物価格の水準も大きく上昇した。大豆、小麦、トウモロコシ価格は1970年代のオイルショックを契機に一段高となってから約30年間、それぞれ1ブッシェル当たり5ドル、 3ドル、2ドルを中心に推移してきた。しかし、今世紀に入って「新たな均衡点」を探る動きにある。価格水準が約 3倍に切り上がったことにより、世界的な農業開発ブームが広がっている。その特徴は、商品化(よりもうかる穀物を作付けする)、装置化(大規模なかんがい整備)、機械化(大型機械の導入)、情報化(データ管理)、化学化(農薬、肥料の多投入)、バイテク化(遺伝子組み換え種子の導入)などだ。それは農業の工業化・脱自然化であり、特定の作物を生産する単作化(モノカルチャー)の進展でもある。

しかし、農業は自然の領域に深く関わるものである。気掛かりなのは、近年、農業開発ブームに伴い食糧供給のフロンティアが拡大している一方、地球温暖化、異常気象、水不足問題、生物の多様性喪失(多様な種の減少)など、食糧市場は自然のリスクにさらされるようになったことだ。この点、「自然の能力とその循環的な性格を最大限発揮させようとする」日本の伝統的農業とは対照的である。

図1 世界の穀物生産量・消費量&期末在庫率の推移

(出所)米農務省需給報告より筆者作成

TPP交渉参加と日本農業

日本は、これまで食糧に関しては「安い価格」、「安全な品質」、「安定した供給」の「3つの安定」を同時に享受することができた。しかし、ここ数年の穀物価格の高騰とその背景にある中長期的な需給のひっ迫は、日本の消費者が前提にしてきた「3つの安定」が脅かされる時代に入ったことを意味する。にもかかわらず、わが国農業の衰退に歯止めがかかっていない。日本は「農業」を根本的に立て直す時期が来ているといえよう。それは、単に国内農業の改革にとどまらない。むしろ、拡大する海外の食料市場に向け、農・水産物および食品の輸出拡大に活路を開くことで、ヒト、農地、水、森林、地域コミュニティーなど国内資源のフル活用を促す方向での改革がふさわしい。

こうした中、政府は3月15日、環太平洋連携協定(TPP)への交渉参加を表明した。政府試算では、TPPに参加した場合、10年後の実質GDPが 3.2兆円増える一方、農林水産物33品目の国内生産額7.1兆円のうち3兆円が失われる。政府は、国内の農林水産業を強化するため安倍首相をトップに関係閣僚から成る農業再生本部を設置した。しかし、こうした成り行きは前政権の時から既定の路線であった気がしてならない。

TPPをめぐる議論を聴いていると、反対派も推進派も「農業を守っていかなければならない」との認識では一致している。にもかかわらず意見が分かれるのはなぜなのか。これは、それぞれが農業の「生業としての側面」をどこまで認めるかの違いにあるようだ。推進派としては、競争力のある産業としての農業こそが重要であり、強化すべき対象は特定の農業法人や専業農家だ。しかし、これは農業を「工業の論理」でみることであろう。一方、反対派からみれば、農業の役割は食料生産だけにとどまらない。零細農家も兼業農家も、その地で農業に携わり暮らしているのである。伝統的な農村には、助け合いと信頼を基盤にした「生きる」「暮らす」「働く」場としての地域社会があり、それが国の礎になる。

とはいえ、生業としての農業を守るためには、農業保護の在り方を見直し、国際化に積極的に取り組む必要がある。具体的には、消費者の負担となる高率関税から納税者負担による農地維持対策の直接支払いへの転換であり、ヒト、農地、水、森林、地域コミュニティーなどの地域資源を丸ごと保全することに国民の共感を得ることであろう。

「攻めの農政」の推進役は輸出

この点、政府が6月14日に閣議決定した「日本再興戦略-Japan is Back」は、農林水産業を成長産業と位置付けており、輸出に矛先を当てた「攻めの農政」への転換と評価できよう。具体的には、①農地を集積し、コメの生産費を4割削減する。そのために、大規模生産者と小規模農家の間で農地の貸し借りを仲介する新組織を各都道府県に整備し、農地の集約化や耕作放棄地解消を行う ②農林漁業成長産業化ファンドの活用や異業種連携で、生産者が加工から販売まで手掛ける「6次産業化」の市場規模を現状の1兆円から2020年に10兆円にする ③農林水産物・食品の輸出を現状の5,000億円弱から2020年に1兆円にする―などだ。これらの「攻めの農政」により、10年間で農業・農村全体の所得を倍増させる戦略だ。農地集約化だけでも数兆円ともいわれる財源をどこから調達するか。農地の貸し手はいるのか。新たな設備投資費用の増大といった6次産業化のリスクなど、幾つか課題はあるものの、むしろ①②③の成果目標をいかに実現するかが重要であろう。

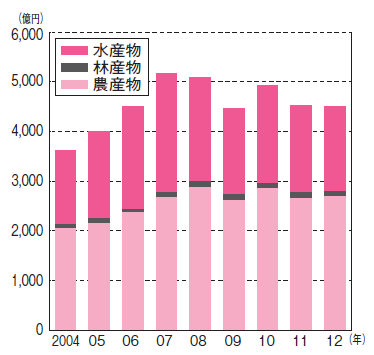

図2 日本の農林水産物・食品の輸出額

(出所)農林水産省

筆者は、これらの戦略の中で、わが国の農業の在り方を一転させる可能性があるとして期待しているのは③輸出戦略である。成長する海外の食料市場に、農・水産物、食品の輸出という形で、新たなフロンティアを生み出すことができれば、日本農業の様相は一変しよう。ただ、以前より輸出拡大をうたいながら、林産物を含めた農林水産物・食品の輸出額は2012年時点で約4,500億円であり、この数年間ほとんど増えていない(図 2)。円高や2011年3月11日の原発事故の影響など、逆風となった要因はあるものの、これを2020年までに1兆円の水準にすることは容易ではない。品目別では、水産物(1,700億→ 3,500億円)、加工食品(1,300億→5,000億円)、コメ・同加工品(130億→ 600億円)、青果物(80億→ 250 億円)、牛肉(50億→ 250億円)と、水産物および加工食品が主体であり、コメなどの農産物の輸出は限られる。

政府・農林水産省は、国別・品目別に①数値目標、輸出環境の整備に係る目標を年内に設定する、②植物検疫などの輸出に必要な手続きを卸売市場で行うことにより、迅速な輸出を実現し、産地間連携により日本の農林水産物の年間を通じた安定的な供給体制を構築する、③日本の食品の安全・安心を世界に発信するため、海外の安全基準に対応するHACCP(危害分析・重要管理点)システムの普及を図る―などにより、日本の農水産物・食品の輸出(Made IN Japan)を図る方針だ。需要面では、近年の日本食ブームを追い風に、①世界の料理界で日本食材の活用推進(Made FROM Japan)、②日本の「食文化・食産業」の海外展開(Made BY Japan)―を推進する。

6次産業化と食のクラスター

輸出戦略を進める上で必要なのが農商工連携による「6次産業化」である。すでに前政権時代より、その取り組みは広がっており、2013年2月現在「6次産業化」認定数は1,298件を数える。6次産業とは、農林水産業の1次産業と製造業の2次産業、それにサービス産業の3次産業を掛け合わせた考え方だ。その基盤に必ず1次産業があることがポイントだ。

わが国の農・水産物、食品の競争力強化、輸出産業化について農林水産省は、現在1兆円の6次産業の市場規模を、今後5年間で3兆円、10年間で10兆円に拡大する構想を描いている。このため、①これに取り組む経営者の資本力強化、②加工・販売施設等整備の支援強化、③経営者を支援する6次産業化プランナーの強化を図ろうというものだ。2012年10月時点で、プランナー登録数は1,313人に上る。さらに、こうした取り組みに対し、民間の資金やノウハウを十分に生かし、官民が連携して支援していくために2013年2月に設立したのが、㈱農林漁業成長産業化支援機構、通称 A‐FIVEだ。政府の出資および貸し付けが350億円、民間金融機関・食品企業などによる出資が約600億円で、ファンド規模は約1,000億円となる。これを6次産業化事業体(6次産業化・地産地消法の認定事業者)に出資していこうとするものである。

さらに6次産業化の一つの発展形態として、現在、北海道などが取り組む「食のクラスター」構想がある。これは、農林漁業者、食料品製造業、流通業、販売、研究開発、行政など食料関連産業や企業の集積に注目し、これらを有機的に結び付けることによって、より高い付加価値を生み出そうとするものである。森嶋輝也『食料産業クラスターのネットワーク構造分析』によると、北海道は、農業生産額が 1 兆円を超え、漁業生産額も3,000億円弱あり、両者を合わせた全国シェアは13%に上る。その多くが原材料のまま道外の大消費地に移出されている。一方、北海道の食料品製造業の出荷額は1.9兆円で全国1位であり、その原材料として道産の農業および漁業生産額に匹敵する1.3兆円の原材料が使われている。従って、両者を結び付けることによって、より大きな付加価値を生み出すことが可能となる。

ちなみに、米国の経営学者マイケル・E・ポーターは、「ある国を本拠として活動する企業の多くが、一貫したイノベーションを誘発する能力を持っているのはなぜか」といった問題意識から『国の競争優位』という大著を出版した。そこでは4つの属性(ダイヤモンド)が重要だと指摘。①インフラや熟練労働者など、産業競争に必要な生産要素、②需要要因で、その産業の製品やサービスに対する十分な需要があるかどうか、③関連産業・支援産業があるかどうか。国際競争力を持つ供給産業と関連産業で付加価値を付けていくということが重要となる、④企業戦略・構造・競合関係についてである。何よりも、不確実な将来に向かってリスクを張っていくアニマルスピリット旺盛な企業家を輩出することである。いったん、こうした動きが出てくると、4つのダイヤモンドは一つのシステムとして機能し、次々とイノベーションが生み出され、その地域あるいは国の競争力の優位を決定することになる。

北海道に限らず日本の食関連では、多様な素材があり過ぎるぐらいある。新しい技術に対して新しい需要分野(市場)があると表現してやることで、技術の向かう矛先が明確となり新しい商品(市場)が生まれ、そうした市場が幾つか組み合わさることによって新しい産業が生まれてくる。TPP参加は、単に日本の農産物の輸出に活路を開くチャンスであるばかりでなく、「食のクラスター」形成により食料品・関連サービスの輸出拡大にもつながるチャンスでもあるといえよう。

終わりに

農・水産物、食品の輸出拡大により新たなフロンティアを生み出すことができれば、日本の農業の姿は一変するだろう。中国はじめ世界食糧市場で起こっているように、旺盛な需要に供給が追い付かない事態が生じる。もはや生産調整を行っている場合ではなくなるからだ。ヒト、農地、水、森林そして地域コミュニティーも、輸出拡大に向け地域資源をフルに活用せざるを得なくなる。それこそ日本の食料安全保障の強化にもつながる。その際、筆者は、商社が国内生産に対し、「いくらでも作ってください。いくらでも売りますから」といったWIN-WINの関係になるのが理想であると思っている。