日本貿易会報オンライン

MENU

わが国のエネルギー需給の現状と課題について

2015年7・8月号(No.738)

1. はじめに

わが国は、エネルギー源の中心となっている化石燃料に乏しく、その大宗を海外からの輸入に頼るという根本的な脆弱性を抱えており、エネルギーをめぐる国内外の状況の変化に大きな影響を受けやすい構造を有している。国民生活と産業活動の血脈であるエネルギーの安定的な確保は、国の安全保障にとって不可欠なものであり、わが国にとって常に大きな課題であり続けている。その中で、近年、エネルギーを取り巻く国際情勢は劇的な動きをみせている。シェール革命や中東情勢の変化により地政学的構造が転換点を迎えるとともに、世界人口の増加や産業の国際競争によりエネルギーの需要側の構造も変化を続けており、さらに、米国や中国など地球温暖化問題に対する各国の姿勢にも大きな変化の兆しが見えてきている。このような国際情勢の変化を踏まえつつ、日本のエネルギー需給構造の現状と課題を考えてみたい。

2. エネルギー需給構造を考える上での基本的視点

エネルギー需給構造を考える上では、まず大前提として安全性(Safety)があり、その上で、エネルギーの安定供給(Energy Security)、経済効率性(Economic Efficiency)、環境適合(Environment) の、いわゆる「3E+S」の視点が重要である。しかし、日本においては、安定供給、コスト、環境負荷、安全性の全ての面で優れたエネルギー源はないため、各エネルギー源の特性を踏まえ、うまく組み合わせて使っていくことが必要である。

具体的には、例えば、石油は、調達に係る地政学的リスクが最も高く、熱量当たりの単価も化石燃料の中では最も高いものの、輸送用燃料、熱利用および発電用の燃料、化学製品等の原料などさまざまな用途に使うことができるため、全国供給網や備蓄制度を整備して広く使われているエネルギー源である。石炭は、温室効果ガスの排出量が大きいという問題があるものの、地政学的リスクが化石燃料の中で最も低く、熱量当たりの単価も化石燃料の中で最も安いエネルギー源である。天然ガスは、熱量当たりの単価は石炭より高く、危機の際に利用可能な国内在庫が限られているものの、地政学的リスクは石油に比べて相対的に低く、温室効果ガスの排出量も化石燃料の中で最も少ないエネルギー源である。再生可能エネルギーは、コスト面でさまざまな課題が存在するものの、温室効果ガスを排出せず、国内で生産できる国産エネルギー源である。原子力は、数年にわたって国内保有燃料だけで生産が維持できる準国産エネルギー源であり、運転コストが低廉で変動も少なく、運転時には温室効果ガスの排出もないエネルギー源であるが、東京電力福島第一原子力発電所事故により安全性に対する懸念が広がっており、依存度を低減させることとしている。

このように、各エネルギー源はそれぞれ強みと弱みを有しているため、強みを生かし弱みを補い合えるような組み合わせにより、全体として「3E+S」の観点からバランスの取れたエネルギー需給構造を実現することが重要である。

3. 著しく落ち込んだエネルギー自給率

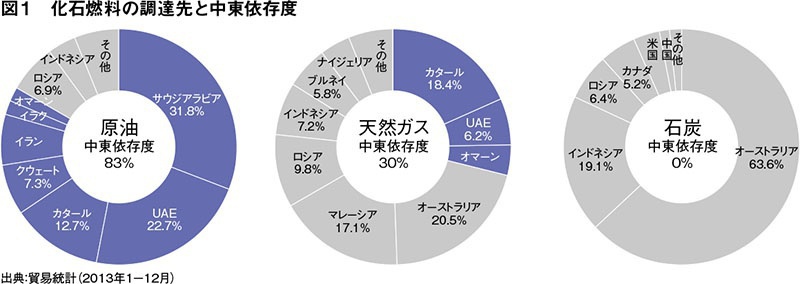

日本のエネルギー需給構造について、過去を振り返ってみると、1973年度には石油への依存度が高く、1次エネルギー供給に占める石油の比率が約76%で、エネルギー自給率が約10%であった。その後、第1 次オイルショックの経験を受けて、天然ガスや石炭の利用を拡大することで石油依存度を引き下げてリスクを分散するとともに、原子力や再生可能エネルギーの利用を拡大することにより、エネルギー自給率を引き上げてきた。その結果、2010年度のエネルギー自給率は約20%に改善していたが、東日本大震災により状況は一変した。原子力発電所が順次停止し、不足した分の発電電力量を火力発電のたき増しにより補うこととなり、結果として、足下のエネルギー自給率は約6%と、国際的に見ても極度に低い水準まで落ち込んでいる。そのような中でも、国際情勢は待ったなしで動いており、資源獲得競争は厳しさを増している。そのため、今後、エネルギーの調達先の多角化を進めて供給上のリスクを低減しつつ、エネルギー自給率の改善を図っていくことが必要である。

4. 急激に上昇したエネルギーコスト

次に、エネルギーコストについて考えてみると、近年、化石燃料の国際価格が乱高下を続けている。原油価格は、1990年代には約20ドル/バレルで安定していたが、2000 年代半ばから新興国における需要の増加等により急激に上昇し、2008年の夏には約140ドル/バレルまで上昇した。その後は、リーマンショックにより一次的に価格が3分の1以下に低下したものの、また100ドル/バレル以上まで上昇し、2014年の夏から低下に転じて約60ドル/バレルとなっている。日本では、LNG価格も原油の輸入価格に連動しているため、同様に乱高下を繰り返している。加えて、外国為替相場も、東日本大震災後に80円/ドル以下まで円高が進んだ後、足下では120 円/ドル以上と円安に推移しているなど、近年大幅に変動しており、エネルギーの輸入額に大きな影響を与えている。

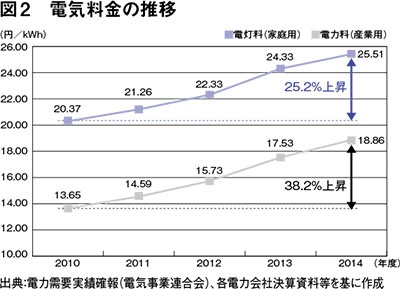

そのような中にあって、日本では、東日本大震災以降、原子力発電所の順次停止に伴って火力発電をたき増しており、特に、その多くをたき増し余力のあるものの、石炭火力に比べてコストが高いLNG火力と石油火力に頼っているため、電気料金は、燃料輸入価格の変動の影響を受けやすい構造になっている。その結果、2014年度の電気料金は、東日本大震災の前と比べて、家庭向けで約25%、産業向けで約40%上昇している。中小企業や国際競争にさらされている産業界からは悲鳴も上がっており、電力コストの引き下げが大きな課題となっている。

IEA などの国際機関の見通しによれば、化石燃料の国際価格は、新興国の需要の増加によって、中長期的に上昇していくとみられている。日本としては、価格変動のリスクを減らし、化石燃料の輸入による国富流出を抑えるためには、エネルギーの調達先を多角化して調達コストを抑制するとともに、安全性が確認された原子力発電の活用や、再生可能エネルギーの拡大により、化石燃料依存度を引き下げることが不可欠である。

他方で、再生可能エネルギーについては、固定価格買取制度の下で急速に導入が進んでいるが、賦課金による国民負担の増加が問題となってきている。2015 年度には、賦課金の総額は1.3 兆円にまで拡大してきており、現行の固定価格買取制度の下では、再生可能エネルギーの導入が進めば賦課金はさらに増加を続け、国民負担は約20 年の長期にわたって固定化することとなる。制度開始から3 年間は利潤配慮期間として買取価格を高く設定してきたが、今後、中長期的に再生可能エネルギーを拡大していく上では、国民負担抑制との両立が重要となる。

5. 約1割も増加したCO2排出量

エネルギーに関して、世界に目を向けてみると、温室効果ガスの排出削減も喫緊の課題となっている。世界の温室効果ガス排出量は、2000年から2010年の10年間で約2割も増加している。その中で、日本は、中国、米国、EU、インド、ロシアなどに次ぐ主要排出国の一つではあるが、排出量は世界の約3%にすぎない。そのため、世界の温室効果ガス排出量を削減するためには、日本国内での削減を進めるだけでなく、全ての国が参加する公平かつ実効的な枠組みを構築することが不可欠である。その鍵を握るのが、交渉期限となっている2015年12月のCOP21である。

日本国内の取り組みを振り返ってみると、2000 年以前からGDP 当たり温室効果ガス排出量は世界で最も低い水準であったが、さらなる排出削減努力を続けてきた。しかし、東日本大震災以降、原子力発電所の順次停止に伴って火力発電をたき増したため、CO2排出量は東日本大震災前と比べて約1 割も増加した。京都議定書第一約束期間には、基準年(1990 年度)比▲6%の削減目標を打ち出して、産業界から家庭まで総動員で温室効果ガス排出削減に取り組んできたが、東日本大震災前と比べて約1 割の増加という現状は、これまでの努力が帳消しになりかねない状況である。

そのような中で、COP21において新たな国際枠組みをまとめていくためには、日本も、先進国として、また主要排出国の一つとして、技術による世界への貢献に加えて、国内の削減努力が求められる。EUは2030年に1990年比▲40%(足下の2013年比では▲24%)、米国は2025年に2005年比▲26-28%(足下の2013年比では▲18-21%)という温室効果ガス削減目標を出しているが、日本としては、2013年度比▲ 26%という野心的な削減目標を掲げる方向で検討が進んでいる。

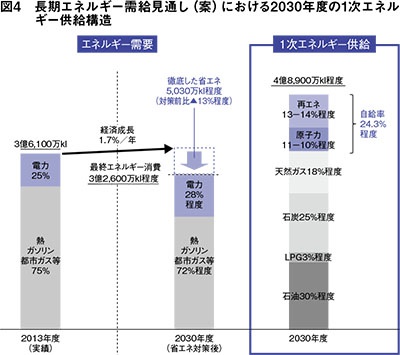

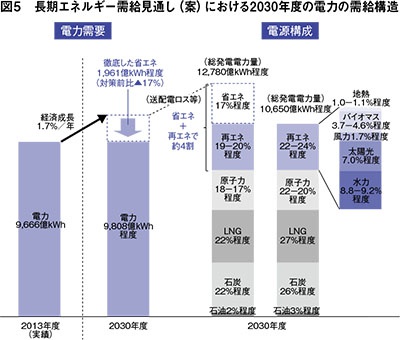

6. エネルギーミックスについて

化石燃料の国内資源に乏しい日本としては、上述のとおり、さまざまなエネルギー源をうまく組み合わせて使っていくことが必要である。そのため、総合資源エネルギー調査会長期エネルギー需給見通し小委員会において、安全性、安定供給、経済効率性および環境適合について達成すべき政策目標を掲げ、それらを同時達成する2030年度のエネルギー需給構造の検討が進んでいる。今後、最終とりまとめを行った上で、そこで示したようなバランスの取れたエネルギー需給構造の実現に向けて、幅広い政策手段を活用して、取り組みを進めていくことが重要だと考えている。