日本貿易会報オンライン

MENU

成長段階に合わせたインフラ輸出の展開

2015年3月号(No.734)

1. 交通分野のインフラ輸出戦略

日本は本格的な少子高齢化の時代を迎え、主要な地方都市にも人口減少が及んできた。老朽化したインフラの更新等はあるものの、世界最悪の公的債務を抱える日本において、インフラに注ぎ込める財源には限りがある。インフラに関わるビジネスの主戦場は、今なお人口が増加している米国や成長著しいアジア等の新興国となっており、日本企業にとってインフラ輸出は重要な成長戦略の一つとなっている。

第2次安倍政権は、2013年6月にインフラシステム輸出戦略をとりまとめた。その中で、2020年の受注額として全体で30兆円が掲げられたが、このうち交通分野はエネルギー分野に次ぐ7兆円という市場が示されている。特に期待されているのは、安全性の高い新幹線等の高速鉄道、正確性や快適性、省エネ性に優れた地下鉄などの都市内鉄道、LCCの成長等により旅客需要が急増する空港分野等である。一方で、足元の受注額は1 兆円にも届いていない。10年で10倍以上の受注を獲得するには、交通分野のインフラビジネスの構造や特性を理解し、戦略的な取り組みを展開することが求められる。

2. 交通分野にもPPPの流れ

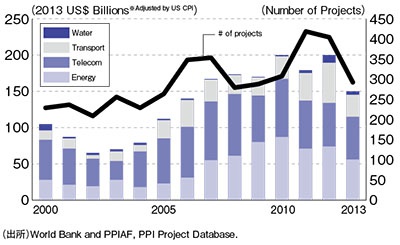

図1 低所得国および中所得国におけるインフラ事業への民間投資

交通インフラといっても中身は多様である。収入構造に着目すると、一般道路のように料金収入がなく税金で賄うものもあるが、有料道路、鉄道、港湾、空港等、利用者から料金収入を徴収するものが多い。料金収入があるために民間事業として実施している場合もあるが、大きな投資が必要なこと、採算性が低く投資回収に長期を要すること、事業自体の公共性が高いこと等から、公的事業として行われることが多い。その中で、民間の資金、技術、ノウハウ等を活用するためにPPPを活用しようとするトレンドになっている。

世界銀行の統計によると、リーマン・ショックやその後の欧州経済危機等の影響は見られるものの、PPPは増加トレンドを示している。中でも交通分野は、2000年前後に比べて2-3倍に市場が拡大している。

ここで、交通分野のPPP事業は、大きく二つのタイプに分けることができる。一つは、需要リスクを民間事業者が取るタイプ、すなわち、鉄道、空港、港湾、有料道路等において、利用者からの料金収入をもとに投資回収するPPP事業である。この場合、利用者数が減少すればPPP事業者の収入も減少することになるが、交通インフラではこの需要リスクが大きく、このようなPPPは事業として成立しにくい。もう一つは、需要に関わりなく対象となる交通インフラの整備運営に対して一定額を支払うサービス購入型のPPP事業である。民間事業者にとってはリスクが軽減され、参入しやすくなる。

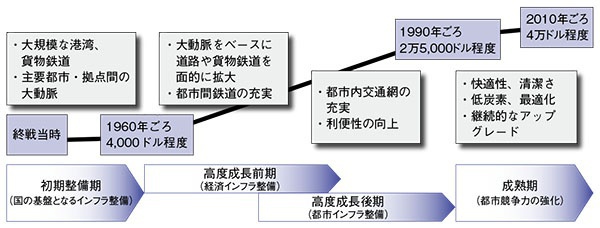

3. 国の成長段階と交通インフラへのニーズ

交通インフラのPPP事業は需要リスクが大きく、投資の大きさと需要リスクのバランスが重要となるが、それは対象とするインフラの性格とともに、国の成長段階が関係している。戦後日本のインフラの発展段階を参考にすると、大きく四つの成長段階に分けることができ、どの国もおおむね同様のステップでインフラ整備が進んでいくと考えられる。日本の経験も考慮しつつ、段階ごとのPPPの在り方を検討すると以下の通りである。

図2 国の成長段階と交通インフラニーズ

(1)初期整備期

初期整備期は、1人当たりGDPがおおむね1,000-1,500ドルに達する前の段階で、ミャンマーやカンボジア、インド等が該当する。日本では1960年より前の段階である。

この段階では、多くの交通インフラが脆弱であるが、国造りのためには経済発展の主軸となるインフラを優先する必要がある。具体的には、①国造りに必要となる原材料や資機材を輸入し、また外貨を稼ぐための国内産品を輸出するための港湾や貨物鉄道、②首都等その国の最重要の都市と他の主要都市や輸出入拠点を結ぶための道路や鉄道、空港等のインフラ等、その国の大動脈を構成するようなインフラである。

大動脈のインフラ整備には、当該国の経済規模に比べて多額の資金が必要となる。しかし、発展初期段階に外貨準備は十分になく、返済能力も低い。国際機関やドナー国による譲許的な資金供給を通じて、公的事業として事業を行うことが最も適しており、PPP の活用余地は限定的とならざるを得ない。

(2)高度成長前期

その後、経済の成長や社会の安定によりある段階で人口が急増、安価な労働力が供給されて製造業が勃興し、高度成長期を迎える。おおむね1 人当たりGDPで2,000-5,000ドル程度と想定され、アジアではベトナムやインドネシア、フィリピンが該当する。日本では1960年ごろから高度成長期に入った。

この段階では、国自体が経済成長に貪欲であり、さらなる産業発展に向けて経済インフラ整備に対するニーズが高まる。初期段階で整備された大動脈をベースに、物資を各地に運搬する高速道路や貨物鉄道を面的に広げる計画が増える。長い海岸線を有する国であれば港湾も産業発展にとって重要な拠点となり、量の充実が求められる。併せて豊富な労働力を需要のある地域に安価に送り込むための都市間鉄道も重要となる。

この段階になると、各国ともPPP活用への関心が高まる。背景には、経済成長に伴いドナーからの支援の譲許性が薄まり、国の借金に計上される借款を敬遠する傾向が強まること、経済の先行きに自信が生まれ外国からの投資獲得に強気になること、さらには国際機関等からPPP採用の強い働き掛けがあること等がある。

しかし、交通インフラでPPP事業をバンカブルなものとして組み立てるのは容易ではない。まだ交通インフラのユーザーが負担できる料金が低水準にあり、全ての投資を回収するには50年から100年といった期間を要する場合も多い。加えて、産業がまだ未成熟であり、計画通りに需要が増加するかについてもリスクが大きい。需要リスクを民間にとらせるようなPPPスキームは極めて難しく、サービス購入型のPPPが妥当である。

課題は、サービス購入型のPPPがこの段階の国には理解されにくく、また需要リスクをとって事業参画を試みたものの後に断念するような事業者が存在し提案してしまうことである。日本としては、実現性の高いF/S を行い、PPPとして実施するための官民分担、リスク分担の考え方等を相手国に的確にプレゼンテーションし、理解を得る努力が欠かせない。また、仮にサービス購入型が難しい場合でも、投資の大部分にODA等を活用し、一部の上モノだけをPPPの対象とする上下分離を採用することで、事業として成り立つものもあると考えられる。

(3)高度成長後期

経済成長が一定程度進展すると、第2 次産業で成長した工業都市の成長は鈍化し、発展の中心が都市部に移ってくる。経済をけん引するのは金融や研究開発等、付加価値の高いサービス産業になる。アジアでいえばタイやマレーシアが該当する。

この段階に入ると、インフラを国全体に面的に整備することによる経済成長への貢献は低くなってくる。それよりも、経済成長の中心となる都市の利便性を高めることが重要となる。そこで重要性を増すのが、地下鉄等の都市内鉄道の充実であり、道路ネットワークの改良、海外と連結する国際空港の機能向上などである。

PPPの観点からは、二つの点で事業の成立可能性が高まってくる。第一は、ある程度インフラが整備済みのところに対して路線を延伸するなど、新規敷設に比べて需要リスクが見えやすい事業が増えてくると考えられる点である。第二は、1人当たりGDPが向上しているため、ユーザーの料金負担力も向上している点である。

それでも、投資部分を全て負担した上で、利用料金で全ての投資を回収するのは依然として困難なケースが多い。インフラ部分への公的資金の投入や、公的な補助金を活用する等して対応することが欠かせない。引き続き、しっかりしたF/Sとそれに基づく実現可能なPPPスキームの提案がポイントとなる。

(4)成熟段階

さらに時間が進んで都市が発展していくと、首都やそれに準じる大都市が世界の中での都市間競争に勝ち残り、優秀な人材や資金を引き付けていくことの重要度が高まる。交通インフラに着目すれば、グローバルに優秀な人材を引き付けるための国際的なネットワークハブとなるような空港造りや、空港から首都圏や主要都市へのアクセス面が重要となる。また、省エネや低炭素性を高めることも必要な要素である。

加えて、この段階になると都市・インフラの機能劣化が目立ち、その再構築が求められることもある。この際には、主要な都市機能や経済活動を中断させることなくグレードアップさせるという取り組みが重要となるが、この点で日本は強みを持っている。東京駅のリニューアルのプロセスやノウハウは、ハイテクとは異なるが高度な知見といえる。新幹線や省エネ性の高い輸送機器だけでなく、こうしたノウハウに注目したインフラ輸出の戦略というのも検討の余地がある。

4. 相手国のニーズに応える取り組みを

国の発展の過程は異なっており、必ずしも日本がたどってきたのと同様のプロセスで交通インフラへのニーズが移行してくるとは限らない。しかし重要なことは、国の成長段階によって交通インフラへのニーズや優先順位、その事業性は大きく異なっており、それに合わせて戦略やスキームを描くことである。

交通分野での日本企業のプレゼンスを高めるためには、二つの問題への対処が鍵を握る。一つは上下分離による交通PPP事業への対応である。上下分離にした上で、基礎部分にODAを供与し、上部分をPPPで事業権入札するというスキームが典型パターンとなっているが、基礎部分にODAを供与することとPPP事業権はリンクしておらず、付加価値の高いPPP事業への取り組みは必ずしも成功しているとはいえない。日本がPPP事業権を獲得できる仕組みをつくっていく必要がある。

もう一つは、ますます強まる中国やローカル企業との戦いに勝つ戦略である。これらの国の企業は、コスト競争力が高いことに加え、交通インフラと開発権を組み合わせることで事業を成り立たせるパッケージ化により相手国の心をつかんでいる。そこには汚職等の問題も潜んでいるが、相手国のニーズに合致しているという面もある。

これらに対処していくため、三つの取り組みが考えられる。

第一は、日本企業によるPPP事業参入のハードルを下げるためのVGF(VariabilityGap Funding)制度の整備である。日本政府はインフラ輸出戦略の一つとしてODA資金を活用したVGF制度を整備しつつあるが、相手国の制度との調和が必ずしも十分でなく、活用できる形になっていない。特に高度成長前期に位置する国においては、採算面からVGFの活用がPPPにおいて不可欠である。相手国のPPP制度整備において、VGF の柔軟な活用を位置付ける取り組みが求められる。

第二は、海外、特に新興国で多用されているコンセッションや開発権と組み合わせた交通インフラ事業を日本国内でも実施し、日本企業の経験値を高めることである。日本ではサービス購入型のPFIが圧倒的多数を占めてきたが、安倍政権は税財源に頼らないPPPを志向しており、空港や有料道路のコンセッションや公有地を活用した開発型PPP等が動き始めている。これらをさらに推し進め、ノウハウ蓄積を進めることが欠かせない。

第三は、日本式の入札・評価システムの海外展開である。PPP事業では価格だけでなく事業の確実性等も評価の対象となるが、日本で行われている評価の考え方を取り入れることで、日本企業が取り組みやすくなり、また実現性の低い事業計画を提案しようとする動きをけん制することにもなる。ODAの中で試験的に日本型のアドバイザーサービスを適用する等の取り組みが考えられる。

もちろん、受注力を高めるにはコスト競争力が必要となるが、それだけでは十分な経済成長につながらない。日本の強みを活かしつつ、特に新興国が期待するモデルに適用できるよう、日本市場も含めた全体的な取り組みを進めていくべきである。