日本貿易会報オンライン

MENU

わが国養殖業の成長産業化に向けた取り組み

2020年3月号(No.786)

はじめに

魚介類は、世界の動物性タンパク質供給量の16%を担う重要な食料資源である。世界の1人当たりの食用魚介類の消費量は過去半世紀で約2倍に増加し、これと並行して世界の人口も増え続けており、この結果、世界全体での魚介類消費量は、過去半世紀の間に約5倍となった。国際連合食糧農業機関(FAO)は、世界的な魚介類の消費量の増加の要因として、輸送技術等の発達により食品流通の国際化が進展し、都市人口の増加を背景に国際的なフードシステムとつながったスーパーマーケット等での食品購入が増えていること、また、この結果として経済発展の進む新興国や途上国では芋類等の伝統的主食からタンパク質を多く含む肉、魚等を中心とした食事へと食生活の移行が進んでいることなどを挙げている。さらに、健康志向の高まりも魚介類の消費を後押ししているものとみられている。

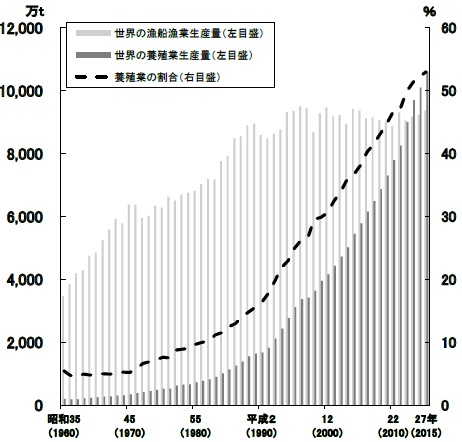

このような水産物に対する需要の拡大と呼応して、世界の漁業・養殖業生産量は増加し続けており、2017年には20,559万tとなっている。その内訳を見ると漁業による生産量が1990年代以降9,000万t前後で推移している(2017年9,364万t)のに対し、藻類養殖や内水面養殖の生産量が大幅に増加してきた結果、2013年以降、漁業・養殖業生産量に占める養殖業による割合が5割を超えている(2017年11,195万t)。

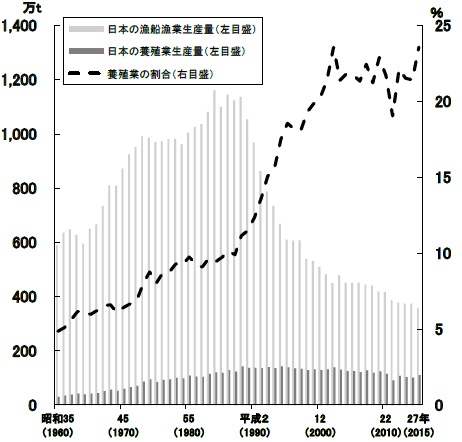

一方、わが国の漁業・養殖業生産量は、1984年をピーク(1,282万t)に1995年ごろにかけて急激に減少し、その後も緩やかな減少傾向が続き2018年には436万tとなっている。この間、養殖業は1988年をピーク(143万t)として2003年ごろまでおおむね130万-140万tで推移した後、緩やかに減少し、2018年には103万tになっているが、漁船漁業による生産量の減少により、2000年以降生産量全体に占める割合は2割以上で推移している(2011年(19%)を除く)。

図1 わが国の漁業生産量の推移と養殖業生産量

の占める割合の推移

図2 世界の漁業生産量の推移と養殖業生産量

の占める割合の推移

このため、将来にわたり国民に対して水産物を安定供給していくために、わが国においても養殖業に対する期待が高まっている。さらに、世界的に養殖製品の供給が増大していることから、わが国養殖業も輸出によって活路を見いだす好機を迎えているものと考えられる。そのため、水産庁は養殖業の成長産業化に向けて、戦略的養殖品目を設定し、生産から販売・輸出に至る総合戦略の策定を進めている。

1. 養殖業成長産業化総合戦略の位置付け

「水産政策の改革について」(平成30年6月)において、「養殖業発展のための環境整備の一つとして、国内外の需要を見据えて戦略的養殖品目を設定するとともに、生産から販売・輸出に至る総合戦略を立てた上で、養殖業の振興に本格的に取り組む」ことが位置付けられた。

このため、水産庁では、令和元年度から、生産者だけではなく、飼料製造や生産物の加工販売、研究機関、輸出、NGO、消費者など養殖業に関わる有識者から構成される養殖業成長産業化推進協議会の意見を聴きながら、養殖業の成長産業化を進めるための総合戦略の策定を進めている。

ただし、一口に養殖業といっても、わが国では、マダイやブリ、カンパチ、クロマグロ、サーモンなどの魚類から、カキやホタテなどの貝類、コンブやワカメなどの藻類まで、また、その中にはアコヤガイのように食料供給以外の目的のものまで、多数の種類の水産物が養殖されている。さらに、現在の漁場の利用状況や漁場環境、技術開発の状況などから、漁場の有効活用や養殖業の経営方法の改善などによる成長産業化の可能性の大きさやそれにかかる時間も異なる状況がある。

したがって、まず初めに魚類養殖業を、続いて貝類や藻類について戦略の検討を進めるとともに、個別の品目ごとの具体的な取り組みはそれぞれの関係業界で協議し、進めていくこととしており、まず魚類養殖業に係る戦略の主な内容と論点を以下に示す。

2.基本的な取り組み方向

⑴基本的な認識

わが国で生産された養殖魚は、消費者からの評価も向上しており、消費者が主に水産物を購入する量販店等において、今後も商材として一定の需要が見込めると考えられる。

しかし、国内の水産物市場は縮小傾向で推移すると見込まれている。また、規模の異なる養殖業者が各地で生産していることや天然魚の生産動向により需要が変動することから、養殖魚の需給バランスが崩れやすい。ただし、魚類養殖においては、主品目であるブリ類や、マダイ、クロマグロ、サーモン等の他にも多品目の生産を行っており、国内の多様な魚種の需要に応じた生産が可能である。

一方で、海外における水産物需要は今後も拡大していくとみられており、わが国養殖水産物の輸出も徐々に拡大してきているが、用途が限定されており、需要を大きく増やしていくためには、和食だけでなく現地の食習慣に応じた素材の活用の可能性を提示したり、養殖魚の鮮度を維持するための血合い肉の褐変防止技術の開発などの課題を解決する必要がある。

また、日本のブリと世界で最も進んでいるといわれているノルウェー産サーモンの生産を比較した場合、生産コストや生産規模、生産体制などの面で異なっており、ノルウェーでは海外輸出に重点を置いた生産とマーケティングに取り組んでいるため、今後、国内外の市場においてこうした生産物との競争が激化していくものと推察される。

全般的にみて、わが国の魚類養殖業の経営体は、経営体の減少に伴って規模拡大が進展し、生産性は向上してきているが、地域差が存在し、就業者数も減少してきている。また、生産資材(特に餌代)が経費の大半を占め、収益性が低く事業改善や生産性向上に必要な資金を自己資金で獲得しにくい。ただし、中には生産性の向上を図った規模の大きな経営体・グループも存在し、生産から流通に及ぶ垂直統合が進んでいるものもある。

今後、内外の市場でわが国の養殖生産物が評価され、安定して供給していくためには、成長の良い品種の開発、魚粉代替飼料の開発や省人・省力化、漁場の有効活用などによるコスト削減や、各経営体が生産物の供給先の需要をしっかりと捉えて、市場に応じた生産を行う、そのための経営形態を選択する、さらには市場開拓に取り組むことが必要となっている。

また、2015年のSDGs策定後、国内外の企業が持続可能な開発を実現するためSDGs目標を導入する動きが進んでおり、特に海外の市場では水産エコラベルの認証が重要視されることが多くなっている。こうした中で、オランダ発のASC*だけでなく、わが国発のMEL*についても2019年12月にGSSI*から国際的な認証として認定を受け、海外に向けて活用可能な認証の選択肢が広がっている。

*ASC *MEL 「コラム:山口さんに聞いた水産養殖こぼれ話」参照

*GSSI https://www.ourgssi.org/

⑵二つの方向と戦略的養殖品目

上記の認識に基づき、(1)海外の需要拡大に向けた取り組みと、(2)国内の需要の維持・発展に向けた取り組みの二つの大きな方向が議論されている。

その際、戦略的な養殖品目としては、国内外で需要が量的・地域的に拡大が見込まれ、現在または将来の生産環境を考慮した際に、わが国養殖業の強みを生かせるものとして、魚類については、ブリ類、マダイ、クロマグロ、サーモン、ハタ類等の新魚種が候補に挙がっている。

例えばブリ類であれば、(1)の方向として、北米市場の拡大が取り組みの一つになる。ブリ類の輸出はこれまで冷蔵フィレが主体であったが、徐々に冷凍フィレの割合が増加し、現在では80%以上となっており、これはハイエンド向けからミドルエンド向け主体になったものと推測されている。国別に見ると、80%以上が米国で圧倒的に多い。しかし、輸出先の米国の東西海岸部では、既に飽和状態で、新たなマーケットの開拓にはそれぞれの地域で親しまれている料理への適用も不可欠と考えられている。また、流通過程において、時間の経過とともにブリの血合い肉の部分が褐色に変化するため、こうした褐変を防止する技術の開発も課題になっている。

また、サーモンであれば(2)の方向として国内輸入サーモンの市場の拡大が取り組み方向になると考えられている。なぜなら、わが国には、チリおよびノルウェーから年間およそ15万t以上のサケ・マスが輸入されており、両国の生産体制からみて、そのほとんどが養殖によって生産されたものであると考えられることから、養殖によって供給可能な相当量のマーケットが既に国内に存在していると推察されている。総務省の家計調査によっても、生鮮サケの消費量が1989年に比べ2017年が213%に増大している。ただし、養殖ものでサーモンと呼ばれるニジマスやサクラマスなどは、淡水域で卵から稚魚にふ化してある程度成長した後、海で大きく育つ性質を有する。また、いわゆる冷水性の魚類であることから、稚魚を確保するふ化場の確保や、水温変化の激しい日本の海では夏場の飼育ができず、秋から春までに出荷サイズまで育てなければならないといった課題がある。

当然のことではあるが、戦略的品目ごとに想定する市場とそれに応じた課題の克服に向けた取り組みが必要となっている。

⑶養殖経営体の将来の姿

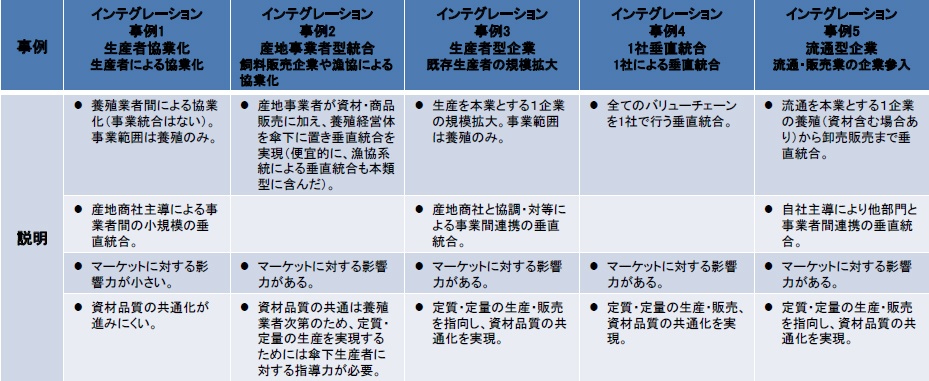

また、わが国の養殖業は、これまでプロダクトアウト型に近いと考えられてきた。しかし、今後は、国内外の需要に応じた形で定質・定量・定時・定価格のマーケットイン型の養殖業(需要の質・量の情報を入手でき、計画的な生産を行う経営体またはその経営体を含む養殖バリューチェーンにより、国内外の需要に応じ定質・定量・定時・定価格の養殖生産物を生産する養殖業)に転換していくことが必要と考えられている。その際、商品力のある定質・定量の生産には、生産者の取り組みだけでなく、生産・流通が一体となった取り組みが必要との認識から、バリューチェーン(資材・生産・販売)の連携・連結状況を踏まえ、表のように五つのタイプが示されている。

表:バリューチェーンの連携・連結状況

各事業者は、それぞれのマーケットに応じ、また、自らが置かれた状況や自らが有する強みを生かして、バリューチェーンの付加価値を高めていくことが求められる。

3.検討中の対策の内容

対策については、以下のような項目を検討しているところである。最終的な内容は、4月以降に、最終版が策定・公表されているはずなので、水産庁のホームページで確認してほしい。

⑴養殖業成長産業化の枠組みの構築

生産から販売・輸出に至る養殖バリューチェーンの関係者で構成される全国協議会の設置などを内容とする枠組みに関する事項である。

⑵養殖生産物の新たな需要創出・獲得の推進

この4月の施行が予定される農林水産物及び食品の輸出の促進に関する法律に基づく取り組みや、水産エコラベルの認知度の向上と活用推進などに関する事項である。

⑶サステイナブルな養殖生産の推進

現在、準備を進めている「魚類養殖業事業性評価ガイドライン」の導入や養殖経営体と小売等消費地販売事業者の対等な取引の他、養殖場整備による大規模静音域の確保対策や漁港の水域・陸域の有効活用などに関する事項である。

⑷漁場環境の保全・評価および食の安全・安心

有害赤潮、貧酸素水塊、水温変化等による被害の軽減や、持続的養殖生産確保法に基づく漁場改善計画などに関する事項である。

⑸研究開発の推進

養殖製品の品質保持・管理、漁場環境モニタリングと活用、育種等種苗改良の推進、新魚種・新養殖システムの推進、配合飼料等の水産資材研究開発など、技術開発に関する事項である。