日本貿易会報オンライン

MENU

インドネシアの自動車事情

2016年3月号(No.745)

私は1981年に伊藤忠商事㈱自動車本部の命によりジャカルタ駐在となり、1986年9月までインドネシアにおける自動車ビジネスに携わることになりました。当時のインドネシアにおける自動車販売市場は大変小さく10万台程度であり、世界各国の自動車メーカーがCKDで輸出し、インドネシアで組み立て・販売するといったビジネスモデルでした。私も日本からはいすゞ自動車、GMシボレー、豪州からはGMホールデン、ドイツからはGMオペルの四つのブランドをインドネシアに輸入し、現地代理店がジャカルタおよびスラバヤにて組み立てして販売をしておりました。商社の機能は船積みから始まり、輸出金融、現地販売協力といったものでしたが、その後現地販売の拡大のために販売金融会社を設立して割賦販売をするようになりました。

2015年末にジャカルタにインドネシア商工会議所のシニア・ビジネス・アドバイザーとして3度目の駐在を致しましたが、自動車市場は1980年代当時とは格段に違い、大きな市場へ変貌しておりました。当地ジェトロ・ジャカルタ事務所の協力も得てインドネシアにおける自動車市場を紹介するとともに課題も浮き彫りとなっておりますので、あらためて自動車事情を報告したいと思います。

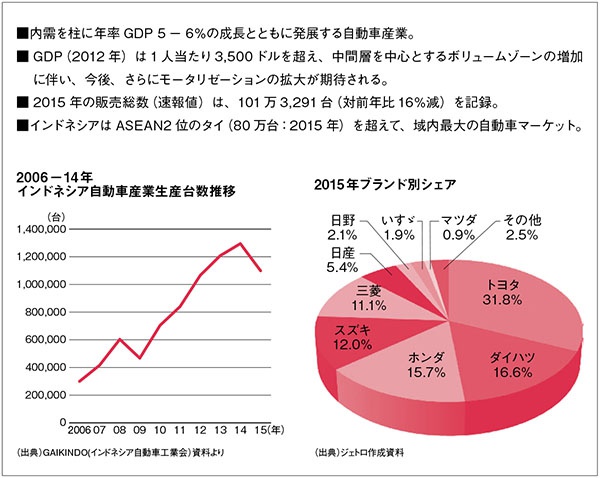

まず、インドネシアは国内販売台数においてアセアン最大の市場になっています。インドネシア経済の成長に伴い、内需を柱として年率 GDP5-6%の成長に伴い、1人当たりの国民所得も3,500ドルを超え、中間層を中心とするボリュームゾーンの増加に伴い、今後さらなる発展・拡大が期待される市場となっています。2015年度は対前年度比 16%の販売減とはなりましたが、アセアン第 2位のタイの 80万台を大きく引き離し101万台を販売しております。

また、非常に特徴的なことは現地生産車の99%が日本車というわが国にとっては非常に将来的にも有望な市場となっています。2015年度の日系自動車の当地販売台数は約 99万台でシェアは 97.5%と非常に高い結果となっています。一部完成車の輸入はあるにせよ、ほとんどの車は日本製となっています。これは1980年代にインドネシア政府が自動車の国産化政策を発表し、日本の自動車メーカーだけが真面目に対応し、欧米はそれについてこられなかったために現状の日本製で埋め尽くされる結果となったのは言うまでもありません。特に日本は自動車の部品裾野産業が積極的に参加してインドネシアに工場を立て国産化対応に全面的な協力をしてきたことも重要な要因となっています。

日本の車は故障しない、耐用年数が長いという優位性があり、インドネシア国民のニーズにマッチした車造りをしたこと、インドネシア政府が国産化政策を発表した後で日系自動車メーカーはAUV(Asian Utility Vehicle)の開発を行い、さらなる日本車の市場占有率が高まる結果となりました。

現在ではインドネシアモデルが数多く販売され、また輸出も大きく伸びてきていること、さらに商社を中心とする販売金融会社の設立などで割賦販売が主流となったこと等の理由で今後も日本車の独占状態は疑いのないところといえるでしょう。

また、日系の部品メーカーの進出も数多くあり、現状では第 3次下請けを入れると600社を超える企業が進出しているといわれています。しかしながら、タイの日系自動車の下請け企業の進出は2,000社を超えるといわれており、まだ十分とはいえず今後の輸出競争力を強くする上ではさらなる現地化を推進する必要があり、今後の課題となっています。KADIN(インドネシア商工会議所)においても、その認識は強く、2016年前半には日本のSMEとインドネシアの SMEとが手を組んで部品製造のさらなる現地化を進め、価格競争力を高める仕組みづくりを試みる方針であります。

インドネシア政府は低価格エコカー(Low Cost Green Car)に対し奢侈税を減免する制度を2013年度に大統領令で発表し、日系自動車メーカーもその対応を行った結果2015年度の販売台数は16.5万台になり、全販売台数の16.3%まで成長してきています。対象となる車は980-1,200ccで燃費は20km/l以上、車両価格は9,500万ルピア(約80万円以下)、現地調達率は80%以上という制限を設けていますが、これらの条件を満たす車は日本車が得意としているところであり、この点においても日本の独占状態が続くと思われています。

しかしながら今後の成長市場においても以下のような問題を抱えており、自動車販売が本当に右肩上がりで伸びていくかというと疑問が残ります。また、インドネシア政府は資源価格が下落継続するであろうという認識の下で、自動車産業を育成し輸出の基幹産業とすべく方針を打ち出していますが、これにも国際競争力の観点からまだ地道な努力が必要となっています。

- 金利上昇によるローン金利の高止まり、ルピア安による輸入原料の価格上昇や販売価格への転嫁等。

- 燃料補助金の廃止によるガソリン価格の上昇。また市況変動性への移行などで中間層には痛手となっている。

- 物価や労働賃金の上昇。

- 渋滞問題(ジャカルタは大都市における渋滞が世界一ひどいといわれている)。

- 部品産業の進出と人材育成がまだ不十分であり、生産性の向上に重荷となっている。

図 販売台数 ASEAN1位の巨大マーケット

以上の通り、インドネシア市場はアセアンのみならず将来的には自動車販売の世界規模でも大市場になると期待されてはいるものの、そのレベルに到達するには課題も多い。インドネシア商工会議所も日本の官民と連携しながら、さらなる発展のための提言活動や具体的な施策を発表しながら成長の一翼を担えればと思っています。

最後にインドネシア商工会議所(KADIN)について簡単にご紹介したいと思います。

KADINは1987年に設立された組織ですが、日本の経団連と商工会議所の機能を持った経済団体です。全国に34の支部を持ち、会頭の他に副会頭が産業分野別に34人います。いずれも当地の経済界のトップが積極的に提言活動をインドネシア政府に対し行っておりますし、経済情勢の情報共有にも尽力しております。私は2015年12月にジェトロより KADINに対し日本との経済関係強化を図るために派遣されておりますが、当面は中小企業への連携強化、それに伴う人材育成のためのプラットホームづくりに専念したいと思っております。