日本貿易会月報オンライン

MENU

自動車産業をめぐる構造変化とその対応について

2016年3月号(No.745)

1.はじめに

近年、日本の自動車産業は幾つかの構造的な変化に直面している。

CO2や排気ガスの排出削減、省エネといった観点から、世界中の市場でさまざまな環境規制が導入・強化されてきている。特に規制が厳しい先進国市場では、環境制約への対応として、ハイブリッド自動車やクリーンディーゼル自動車に加えて、電気自動車やプラグインハイブリッド自動車、燃料電池自動車といった次世代自動車を投入する必要性が高まっており、自動車メーカーは相次いで新車を投入している。

中国やインドをはじめとする新興国市場は、日本の自動車メーカーにとって重要なマーケットになってきており(図1)、中国、タイ、インドなどに生産拠点を新設・増設するなど、現地での生産能力を高めている。また新興国市場では、小型の低価格車に対する需要が大きく、各社とも低価格車を開発し、市場投入を進めているが、各国の自動車メーカーが市場獲得にしのぎを削る中で、各社はこれまで以上に低コストで消費者に訴える車を提供する必要に迫られている。

このように、自動車メーカーは、多様な市場に対応した多様な車の開発が必要になってきており、膨大な開発工数にいかに効率的に対応するかが大きな課題となっている。

また、近年、自動走行技術の開発もますます盛んになってきている。日本においては2020年に高速道路や一般道における自動走行の実現に向け、自動車メーカーらが開発を加速させている。また、海外においても、米国では Googleが、独自の技術を搭載した自動走行車により、既に 390万 kmを超える試験走行を行うなど自動走行に関する競争は激しさを増してきている。

本稿ではこうした構造的な変化を紹介するとともに、政府としての対応について述べることとしたい。

2.国内外の販売・生産の概況

日本の自動車産業は、日本国内の全製造業の出荷額の約2割(約52兆円)を占め、鉄鋼や化学をはじめとする素材産業から電機・電子産業など多岐にわたる関連産業を持ち、ディーラーや運行サービス等まで含めれば日本の全就業人口の1割に上る約550万人もの雇用を支えている。さらに自動車の輸出額は約15兆円と日本の輸出額全体の約 2割を占めており、基幹産業として日本経済を支えている。

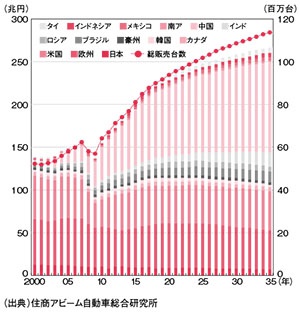

図1 主要国・地域における自動車販売台数の推移予測

世界の新車販売市場が8,000万台を超える中、日本の自動車メーカーは、2014年に世界の約3割に当たる約2,800万台の販売規模を有している。市場ごとに販売シェアを見ると、国内では約93%、米国では約37%、欧州では約12%となっている。今後、世界の自動車産業の市場規模は、2020年頃に1億台を突破すると予想されているが(図1)、中国をはじめとする新興国市場が3,000万台を超えるなど、成長は著しいものになると見込まれている。先進国については、米国が漸増する以外は、日本も含めてほぼ横ばいと見込まれている。

図2 日本の輸出台数と海外現地生産台数の推移

日本の自動車メーカーの生産体制については、過去20年間の構造的な変化として、海外生産が増加しており、最近ではリーマン・ショック後にこの傾向が加速している(図2)。2012年以降は円安傾向の中で、幾つかの自動車メーカーが国内生産を増加させる動きがあるものの、海外での需要増をおおむね現地生産で対応していくという「地産地消」という各社の戦略の影響が表れているものと考えられる。

このように現地生産が進展していく中でも、部品メーカーを含め、わが国の技術的基盤を維持していくためには、国内生産を一定規模以上に保つことも必要になる。そのためには、車体課税の負担軽減や簡素化等を通して、国内新車販売市場の活性化に取り組んでいく必要がある。

3.自動車産業の構造変化と対応

図3 次世代自動車の普及状況と政府目標

(1)環境エネルギー

2015年11月から12月に開催されたCOP21(国連気候変動枠組条約第21回締約国会議)においてパリ協定が採択されたが、わが国においては、「約束草案(平成27年7月17日地球温暖化対策推進本部決定)」で、温室効果ガス排出量を2030年度に2013年度比26.0%減(2005年度比25.4%減)とすることを目標に掲げている。現在、日本の最終エネルギー消費の約2割を占める運輸部門においては、化石燃料への依存度が約9割となっているが、削減目標を達成するためには、運輸部門において、CO2排出量削減と省エネが欠かせない。運輸部門においてCO2排出削減を進めるためには、従来車の軽量化やエンジン効率の向上等による低燃費化を推進するとともに、次世代自動車の普及を加速させることが重要となる。

また、現在、省エネとCO2排出量削減という観点から、世界中でさまざまな規制が設けられており、今後、多くの国では、燃費規制等の基準がさらに厳しくなっていく見込みである。例えば、カリフォルニア州を含む米国 10州においては、大気環境保全のため、一定数以上自動車を販売する自動車メーカーは、販売台数の一定比率を無(低)排ガス車にしなければならないとされている。

近年、次世代自動車の分野は、世界中で競争が激しさを増している。政府としては、2013年6月に閣議決定された「日本再興戦略」において、「2030年までに新車販売に占める次世代自動車の割合を5割から7割とすることを目指す」といった意欲的な目標を掲げている。このため、高価格の次世代車を購入する者へのインセンティブ、充電インフラや水素ステーションの整備、性能向上に向けたキーテクノロジーの研究開発の推進に取り組んでいる。

(2)自動走行

都市を中心に世界の人口が増加し、自動車のさらなる普及拡大が想定される中、自動車産業にとって交通事故の削減や渋滞の緩和、環境負荷の低減等への対応が急務となっている。

2013年 6月に閣議決定された「日本再興戦略」において、「ヒトやモノが安全・快適に移動することのできる社会」を実現するため、自動走行システムの構築を国家プロジェクトとして推進することとされている。

日本の自動車メーカーは、欧米の自動車メーカーと共に自動走行の技術や市場化で世界の先頭を走っており、例えば「衝突被害軽減ブレーキ」は、今や国内新車の約38%に搭載されている。他方、自動走行に必要なセンサーやECU(エンジン・コントロール・ユニット)等の先端部品については、欧州サプライヤが欧州自動車メーカーとも連携しつつ、機能安全等に係る基準・標準を巧みに利用して、大きな市場シェアを確保している。また、自動走行については、Google社における無人運転サービスに向けた公道実証を行うなど、米国の IT系・新興系企業の活動も極めて活発である。

わが国の自動走行の将来像については、2014年6月に IT総合戦略本部によって決定された「官民 ITS構想・ロードマップ」において自動走行が実用化される予定の時期を発表している(図4)。

各社においては 2020年に高速道路や一般道で自動走行を実用化することを目指しているが、今後、自動走行の高度化に向けては大きく分けて三つの課題がある。

1点目は、法制度についてである。現在は運転者が注意義務を負うこととなっているが、レベル3(図4)になると基本的にはシステムに運転を委ねるため、事故が起きた場合に「誰が責任を取るのか」という問題が生じる。

2点目は、基準化・標準化についてである。日本は車間距離制御システムや車線逸脱警報システム等、世界に先駆けて実用化し技術で欧米に先行した。欧米はシステム開発やルール整備に積極的に取り組みながら、Euro-NCAP(欧州新車アセスメントプログラム)の中で自動ブレーキを搭載したクルマが高い評価を受けるような仕掛けを作ったことで、消費者による選択が進み、低コスト化につながった。

日本は積極的に技術開発を進めながら、ルール整備についても基準と標準をつなぐ戦略的な検討を行う場を設置し、わが国としての将来像を踏まえ、国際的な活動をリードできる戦略づくりを進めていかなければならない。

3点目は、センサーや ECU、そしてその先にあるAI(人工知能)などの技術開発がどの程度進むのかという点である。また、車同士が情報をやりとりするための通信の仕組みも確立される必要がある。

上記の課題を踏まえ、経済産業省では国土交通省と共に「自動走行ビジネス検討会」を開催し、自動走行を活用した事業モデルの構築やセキュリティーなどの重要技術の関わるプロジェクトの形成、自動走行用のテストコースの整備、ルールづくり、産学連携の促進等について検討している。今後も引き続き、関係省庁と連携しつつ、わが国が自動走行の分野において世界をリードできるよう取り組みを進めていく。

(出典)「官民ITS構想・ロードマップ(平成27年6月30日IT総合戦略本部決定)」を踏まえて再構成

図4 自動走行の定義とロードマップ

(3)グローバル対応

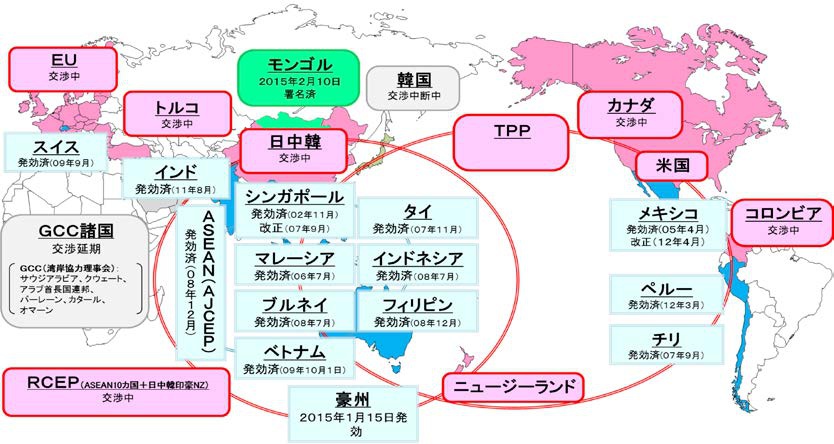

先述の通り、今後、世界の自動車市場は、新興国を中心とする急速な人口増加や所得の向上を背景に大きな成長が期待できるが、日本の自動車メーカー、部品メーカーは、現地生産を基本としつつ、日本からの輸出と組み合わせて、ビジネスの拡大を図っている。このため、国際的な貿易投資を自由化し、企業がグローバルに自由に活動しやすい環境を整備する通商政策がより一層重要となっている。

わが国は、2005年以降、マレーシア、タイ、フィリピン、ベトナムといった東南アジア諸国および ASEAN、ならびにメキシコ、チリ、スイス、インド、ペルー、豪州との間で EPA(経済連携協定)を発効している。こうした EPAにより完成車および自動車部品関税の撤廃や削減が実現されるとともに、タイやインド等の生産拠点として特に重要な国との EPAでは、相手国の裾野産業の発展を促し、日系企業によるサプライチェーンの構築を支援するための産業協力に関する規定が盛り込まれた。

TPP(環太平洋戦略的経済連携協定)についても、2016年 2月にニュージーランドにおいて署名式が行われた。米国については、2015年の日系の販売台数が約 660万台、日本からの輸出が約160万台と、現地販売車の約 7割が現地において生産されており、現行税率では主に2.5%となっている自動車部品の関税の8割以上が即時撤廃されることは、部品メーカーはもちろんのこと、米国で完成車を生産する日系自動車メーカーにとっても大きなメリットである。

この他、日 EU経済連携協定、RCEP(東アジア地域包括的経済連携)等の交渉が行われているが、日本の自動車メーカーが他国に劣後せずに事業展開が可能となるよう、通商政策の展開を通じた競争環境の整備に取り組んでいく。

(出典)経済産業省作成

図5 拡大する新興国市場を見据えたグローバル対応

4.おわりに

本稿では、自動車産業の構造変化に伴い、自動車メーカーが直面するさまざまな課題について紹介した。今後、膨大な開発工数への効率的な対応や先進技術の開発、経済連携の推進等により、今までとは異なる競争環境が訪れることが想定される。自動車メーカーが魅力的な車を造るためには、デザイン、燃費、走行性能、安全性、品質、ブランドイメージ等が重要なポイントとなるだろう。また、魅力的な車を提供し続けるためには、それを支える技術力や世界中にタイムリーに商品を届ける販売力、工場の競争力等が求められる。消費者のニーズを商品に取り込み、その魅力をしっかりと訴求していくことも重要である。

経済産業省としては、引き続き産業界と連携しつつ、わが国の経済を支える自動車産業の競争力の維持・強化に向けて取り組んでいきたい。