日本貿易会報オンライン

MENU

世界の医療機器市場の動向

2017年5月号(No.758)

政府の成長戦略「日本再興戦略」では、医療機器の海外販路開拓を後押しする方向性が明確に示されている。そして産業団体や自治体も海外市場の獲得を医療機器産業振興策の重要な柱に位置付けている。本稿ではわが国が目指す海外市場の状況を俯瞰するとともに、海外展開に意欲的に取り組む企業が共通して重視する視点等を紹介する。

新興市場の開拓が急務

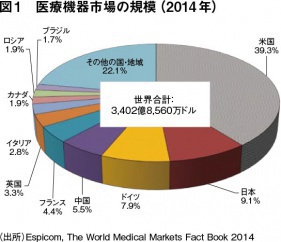

世界には、約40兆円規模の医療機器市場が広がる。このうち、最大の米国市場がおよそ4割、日本が1割、以下ドイツ、中国、フランス、英国と続く(図1)。日本の医療機器産業は世界2位の大市場を本拠地に、医師のニーズに合わせて改善を繰り返し、使いやすく、耐久性に優れた製品を生み出してきた。そして、ここ数年で急速に成長する海外市場に目が向き始めている。

日本製品のプレゼンスは現状どうか。これを測る上で、各国における医療機器の品目別輸入統計が一つの参考になる。中国や韓国、ASEAN諸国の輸入額を見ると、超音波診断装置、エックス線CTなど日本が強みとする画像診断機器や、正確性が求められる心電計、品質の高さが肝心な針、歯科用エンジンなどで日本は軒並みシェア上位に入る。長年の市場開拓努力により、特にアジアにおいて日本の医療機器が浸透してきた結果は明らかだ。

急成長する新興国市場

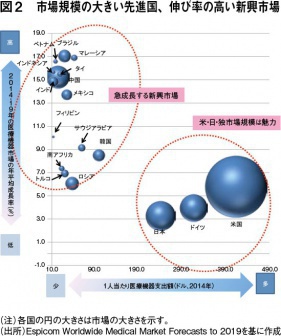

ここで世界市場を新興地域と先進地域に分けて、特徴を見ていこう。昨今、中国やASEAN、中東の医療市場に注目する報道を目にすることが多いが、規模に目を向けると最大の中国でも現状は世界全体の5%にすぎない。だが、注目点はその伸びにある。中国・ASEAN地域で軒並み年率15%前後の速度で急成長している。数%台にとどまる先進国とは対照的だ(図2)。

新興市場の成長要因は何か。まず、人口と所得の増加を受け、医療を必要とする高齢者層が増えている。中国では65歳以上の人口が既に日本の人口を上回り、1億3,000万人を超える(国連、2015年推計)。また、65歳以上の割合が2015年時点で10%と「若い国」のタイも今後は高齢化が右肩上がりで進展し、2040年には25%台になる。二十数年後、タイでは今の日本と同じような人口構成になるのだ。

第二に、新たな健康課題として生活習慣病も拡大する。一例として、糖尿病患者を見てみよう。世界最多の中国では2015年時点で1億1,000万人に上り、2040年には1億5,100万人へ膨らむと予想されている(国際糖尿病連盟IDF)。その他インド、ブラジル、インドネシア、メキシコなど新興国で軒並み糖尿病患者数は同期間に1.5倍増となる見込みだ。

第三に、公的医療保険制度の整備が挙げられる。医療の安全網が整い、新たに通院できる可能な層が増えれば、病院の資機材需要は自然と拡大する。例えば、インドネシアでは、2019年の皆保険達成を目指し2014年1月に整備を開始した新医療保険制度(SJSNHealth)の影響で、ある日系企業の官需受注は前年比2倍に上ったという。

一方、肝心の病院側の医療供給能力が追い付いていない。第四は、各国におけるインフラ整備意欲の高まりだ。先進国では医療の効率化により、軒並みベッド数は減少傾向にあるのに対し、2009-14年にかけて中国は年率7.7%増、インドネシア7.6%増、ベトナム5.5%増、タイ4.5%増などと増加。産油国など1次産品への依存度の高い国では短期的に需要の波があるものの、長期スパンで眺めれば、新興国での医療インフラ需要が右肩上がりなのは自明だ。

第五に、メディカルツーリズムも市場拡大の追い風になる。シンガポールやタイ、マレーシア、韓国、中東などでは海外からの診断、治療を目的とする患者の誘致に熱心な病院は民間経営が多く、各国内で多くの患者に利用してもらおうと競争関係にある。より良い診断や治療を極めるため、各病院は新しく、特徴のある医療機器の導入に貪欲だ。

以上を踏まえると、年平均の成長率が高いアジアなど新興国に向けて、完成品メーカーは製品投入を急ぐ時期にある。

色あせない、米国市場の魅力

では、先進国は無視して、新興市場の開拓に集中すればよいのか。否である。中でも、米国市場の輝きは群を抜く。BRICs諸国、ASEAN、中東、中南米などいずれの新興地域でも、現地に進出する日系企業からは「この製品は、米国のA病院のB先生が使っている」という説明が何よりも現地の営業で効くと耳にする。製品の種類によっても状況は多少異なるが、医療機器のエンドユーザーである医師が注目しているのは、欧米の医師の目利きによる医療機器の選択実績だ。

世界各国の特に高級病院の若手医師の多くは、留学・研修先として米国を選ぶ。留学先で扱いに慣れたメーカーの製品は、本国に帰ってからも継続して使う傾向がある。従って、米国内の病院や大学への納入実績で強い米国企業の製品は、自然と海外から求められる傾向がある。先方が自然と欲しいと思ってくれる仕組みが出来上がっている。

そもそも市場規模で見れば、新興市場が2桁で伸びるといってもまだ数十年は先進国が世界の大部分を担うことには変わりはない。先進国の市場には、新興市場で病院の新規建設が次々進むような躍動感はない。先行開拓者のメーカーが存在する中で新規開拓も容易ではないが、一度入り込むと規模があるだけに比較的安定した需要を享受できる。

三つの要諦

目指す市場は新興国あるいは先進国のいずこにせよ、医療機器の海外展開を加速させる上で、先行者の経験に学ぶところは大きい。意欲的に海外取引に取り組む日本企業が語る共通点として、以下三つの要諦を紹介する。

一つは、ユーザーである医師ら医療従事者のファンをいかに増やすか。海外市場においては、特に中小企業の場合、代理店を活用してのビジネス形態となるため、ユーザーとは距離がある。ただし、海外経験値の高い企業は代理店を通じて小まめに情報を仕入れる、現地出張時には代理店と共にユーザーを直接尋ね、意見を聞き、製品開発・改良につなげるといった取り組みに余念がない。医療機器の調達は特に公立病院において価格競争力が問われる。民間病院でも多くの国において、コスト削減圧力から調達部門の権限が徐々に強化される傾向が見て取れる。それでも現場の医師が「これが欲しい」と強く声を上げる製品については、調達レースに勝ち残る確率が格段と上がるのが実態だ。個別説明等を通じて、いかにファンを増やせるかが重要だ。

二つ目は、現地パートナー、代理店の見極め。展示商談会での出会い、競合以外で先行進出する日系企業や、現地医師からの紹介など、さまざまなルートを通じて代理店を絞り込む。これまでの取扱商品、既存の販路、現地医療従事者とのネットワーク、保健省への製品登録対応能力、販売後のメンテナンスの対応可否、専属営業担当の配置可能性、そして資金力――。多面的に「誰に委ねるか」の検討を重ねるが、海外取引に慣れた企業がより重要と指摘するのは、「代理店を決めた後」だという。

共通して語られるのは「営業の主はメーカー」の姿勢で臨めるか否か。例えば、現地の営業、サービスに代理店と協力して回ることで、製品の特長の理解を促し、また売り込み方法を伝えることができる。頻繁に海外出張するわけにはいかずとも、可能な範囲で代理店と時間を共有する努力が必要だ。製品の特長、他国での成功事例、競合製品の弱点などメールで小まめに伝えることで、互いに顔の見えるパートナーになれるかどうか。

代理店を経由したビジネスの先には、直販の選択肢もある。そこまで見据えた時、市場、規制の情報を自ら肌感覚として持っておくためにも、初めから主体的に代理店と協働し、自ら情報を仕入れる努力は重要だ。

三つ目は、医療機器の海外展開には海外営業担当だけでなく、開発、薬事担当も巻き込み全社体制で臨む点である。以前はそれほど規制が厳しくなかった新興国でも近年、審査中に現地当局担当官から数次にわたり追加提出書類の要求があり1年以上も登録手続きが終わらない、というケースはざらだ。海外展開はもはや、薬事担当の協力なしには成立しなくなっている。

そこで重要なのは経営者の姿勢。医療機器ビジネスではマーケティングと規制対応が車の両輪であることの理解を全社に広められるかどうか。意識の高い中小企業では、海外事業本格化のため営業、薬事、経営企画で人事ローテーションを構築するところも出始めている。

信頼の品質を提供できる日本の役割

「良い医療機器が生まれる国の条件は二つある。腕の良い医師が多いこと、そして優れたものづくりの技術があることだ」。米ベイラー医科大学に在籍した故・能勢之彦教授の言葉である。35歳の若さで世界の名門クリーブランドクリニックの人工臓器研究所長に抜てきされ、人工臓器の世界的権威として名をはせた。世界各国からの研修生を指導した自身の経験から、「これら二つの条件を満たす国は米国、ドイツ、そして日本の3ヵ国」だと断言した。

世界各国は現在、医療機器市場の成長性に注目し、製品開発、価格競争でしのぎを削っている。そして、数々の医療機器品目の輸入実績において、日本からの輸入が上位を占めるアジアでも、病院の経営陣、調達責任者、医師などから聞くのは、欧州や韓国のメーカーからのアプローチが目に見えて増えているという話ばかりだ。医師をはじめとする医療従事者への製品・サービスの説明が積極的に行われ、またアフターセールスサービスにおいて病院からの反応は上々だという。

実際に、競合国の動きは欧米中心にスピード感がある。1)世界各地に研究開発、製造、販売拠点を開設、2)医師・看護師・技師など医療関係者への教育・訓練を実施、3)進出先市場に強い、あるいは優れた製品・技術を有する企業を買収、といった対策を複合的、かつ果敢に採っている。

もちろん、日本製品について「高品質」「使い勝手の良さ」「壊れにくさ」、そしてこうした特長の積み重ねに基づく「信頼」を挙げる海外の医療従事者は多い。しかし、「品質の良さは分かるのだが、新しい製品・サービスの情報がない」「メンテナンス時のサービス対応が遅いので、韓国企業に調達先を変更することにした」などの指摘を耳にすることもある。競合国との相対比較で製品・サービスの魅力が増さなければ、アジアで有する日本のシェアは安泰とはいえないだろう。

また、医療機器を出荷するに際して避けては通れない、各国での医療機器登録の審査は厳格化に向っている。現地審査官の能力強化が十分でないことから、実態として医療機器に関する欧州指令への適合宣言(CEマーキング)や、米国FDA登録の実績が現地審査を進める上で有利な材料となることもある。欧米の規制対応には当然、コストが掛かる。

競争環境は一層厳しさを増している。しかし、ここでもう一度、能勢教授の言葉を繰り返そう。日本は、優れた医療技術とものづくり技術の両者がそろう世界的に稀有な国である。そして厳格化する規制対応は、日本のみならず世界のライバル企業が直面する課題である。参入が容易でないことは、それだけ高品質に対する期待が各国で高まっていることの証左でもある。経済が成長し医療サービスへの需要が拡大する新興市場はもとより、市場が大きく世界で使われる医療機器のトレンドの発信地たる欧米市場でも日本の医療機器が活躍する余地は十分ある。

世界中の医師、患者、医療機器代理店は、信頼できる優れた製品を求めている。今こそ、日本の医療機器が世界からの期待に応える時、そして日本の技術力を世界中の人々の命、健康に役立てる時である。