日本貿易会月報オンライン

MENU

震災後の経済金融情勢と金融政策

2011年6月号 (No.693)

1.不確実なのは二次被害

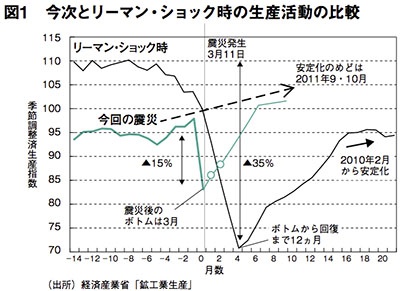

震災の悪影響としてクローズアップされているのは、サプライチェーンの問題である。日本企業の生産活動は、東北の被災地域にある工場からの部品供給が1つ途絶えただけで、内外に張り巡らされた取引ネットワーク全体が動かなくなる。特に問題視されているのは、川下産業に位置する電機・自動車分野の復旧である。サプライチェーンの復旧の見通しは、経済産業省「鉱工業生産」の生産予測指数のトレンドに基づくと、製造業の生産体制が安定化するのは、9-10月がめどになるのではなかろうか(図1)。夏場は節電活動が厳しく生産の停滞を免れられないかもしれないが、それが終わればサプライチェーンの障害は一服するだろう。

筆者は、サプライチェーンの問題は、それなりにショッキングだと思うが、製造業の復活は早いと考える。なぜならば、製造業の需要けん引力は海外にあり、供給体制が元に戻れば輸出を再開させて売り上げを伸ばせるからだ。

より長期化しそうなのは、非製造業の売り上げ低迷である。製造業の稼働率低下や節電による生産抑制が、企業収益を低迷させる。震災後、計画停電や操業停止で生産・営業活動をストップさせていた企業は少なくない。そのダメージは、企業の固定費負担を重くし、雇用拡大・賃金上昇あるいは設備投資を抑制させる。企業収益の悪化が、需要面にフィードバックする作用がある。先に述べたように、製造業の場合は、サプライチェーンが復旧すれば輸出を通じて需要が得られる。しかし、非製造業の場合は、外需の恩恵よりも内需のネガティブ・フィードバック作用に直撃される。すでに、自粛や不要不急の消費抑制のかたちで、観光・レジャー産業には暗い影を落とす。外国人観光客が激減していることも、原発・震災の二次被害の一形態と言ってよい。

2011年度の経済成長を考えるとき、年度後半の戻り具合の弱さが心配である。これまでの日本経済はショックで一度大きく実質GDPの水準を失うと、その水準に復帰するのに長い期間を要した。1997年冬の金融不安、2001年ITバブルが崩壊した後、GDPがそれ以前に戻るのに双方とも9四半期かかった。2008年のリーマン・ショックでは、まだ元に戻っていない。一度成長力を失うと復元に時間がかかるのは、日本経済の潜在成長率が0.5%前後と弱々しく、雇用・所得と設備投資がいずれも盛り上がりに欠けるからである。

2.震災後の株価―リーマン・ショックとの比較

震災のショックは、日経平均株価を急落させた。震災発生前(3月11日10,434円)の株価は、3月15日に8,605円まで落ちる。その変化幅は▲17.5%の下落である。しかし、株価は、最初の1週間こそ低迷したものの、3月中旬になると9,500-10,000円のレンジに戻っている。この水準は、震災直後から半値戻しの株価水準である。その後の株価の変動は、おおむね半値戻しの領域を超えていないので、投資家の様子見が継続していると理解できる。

震災のショックは、日経平均株価を急落させた。震災発生前(3月11日10,434円)の株価は、3月15日に8,605円まで落ちる。その変化幅は▲17.5%の下落である。しかし、株価は、最初の1週間こそ低迷したものの、3月中旬になると9,500-10,000円のレンジに戻っている。この水準は、震災直後から半値戻しの株価水準である。その後の株価の変動は、おおむね半値戻しの領域を超えていないので、投資家の様子見が継続していると理解できる。

株価変動のパターンをリーマン・ショックに見舞われた2008年秋以降と比べてみよう(図2)。リーマン・ショックのときは、9月15日の手前(12日12,214円)から、急落した水準(2008年10月27日終値7,162円)は、ピーク比で▲41.4%まで下がっている。株価はその後、2009年3月上旬まで低迷を続ける。そこから半値戻しの9,700円まで戻ったのは9ヵ月後である。

今回の震災後の株価がリーマン・ショックに比べて相対的に小幅の下落である理由は、冒頭に見てきた生産水準の下落におおむね対応するとみられる。経済産業省「鉱工業生産」の生産指数の水準で見ると、リーマン・ショックのときはピークからボトムへ▲35%へと落ち込み、今回は2011年3月時点で2月比▲15%の落ち込み幅にとどまっている。生産水準の下落幅は、株価の落ち込みにほぼ相当する。

リーマン・ショックと震災を比べて異なる点には、海外投資家の投資動向がある。財務省「対外及び対内証券売買契約等の状況」では、リーマン・ショックのときは半年間で▲7.9兆円の日本株が売り越された。その規模が▲4割の劇的な株安を生んだ。それに対比して、震災後の数日は売り越しだったが、週次で3月中旬の1週を除いて5月中は買い越した。海外展開する日本企業は、震災があってもしたたかに日本以外で利益を稼ぐという見方が、海外投資家の日本株買いを支えている。つまり、震災の影響はグローバルによって助けられている側面がある。

次に、為替レートについてリーマン・ショックと現在を対比しておくと、2008年のときは、株安に連動して急激な円高も起こった。2008年8月に1ドル110円だった為替レートは、2009年初めは90円前後まで円高になった。円高進行の理由は、欧米の実体経済の悪化がドル安・ユーロ安を想起させ、残された円が消去法的に買われる受動的な円高であった。この円高の理由は、日本経済を中心に考えるとまったく説明のつかないものである。円高を説明できるのは、他国通貨とのバランスで円が買われるという構図である。円は長短金利の低下余地が少なく、リスク回避志向の受け皿になっていて債券買いが起こりやすいときに、同時に円買い需要が高まった。

同じようなことは、震災後にも起こっている。震災は日本固有のリスクであるが、その悪影響が欧米企業にも想起されて、リスク回避の円高が生じた。この動きが極まったのは、3月17日早朝にドル円レートが76.25円と急進したときである。このとき、翌3月18日には協調介入が実施され、為替レートはうまく反転しいったん85円まで戻った。協調介入が成功したのは、相対的に円高圧力が小さく、投機的思惑がごく短期で解消したことが背景であろう。

今後の為替問題は、米国の金融緩和(QE2)が終了されることが明らかになってきたのに、ドル安進行が止まらない傾向である。4月に85円台になったドル円レートは、5月にかけてドル全面安の影響で80円台前半に引き戻されている。欧州では、ギリシャ・ポルトガルのソブリン・リスクが再燃し、ドル安・ユーロ安によって円高圧力が生じている。QE2が終了しても、当分の間、米国が利上げできそうにないという観測が、潜在的なドル安の裏側にあると考えられる。

3.複数の効果を狙う金融政策

日銀の政策は、今回の震災における枢要な経済対策とは言い難い。なぜならば、誘導目標である短期金利水準は0-0.1%の下限に張り付いた状態であり、金融政策は後詰のような役割しか期待できないからである。日銀の白川総裁自身も、金融政策効果が乏しいことは重々承知しており、政策効果がゼロでなければ追加緩和に動くという方針で臨んでいる。震災直後の金融政策を振り返ると、3月14日に早々と追加緩和を打ち出した。この日は、震災の3月11日が金曜日で、14日は翌営業日となる。2009年10月に導入した資産買い取り基金の買い取り枠35兆円を40兆円へと増額し、長期国債2兆円、社債2兆円を買えるように準備した。

ここでの狙いは、長期国債と社債を買い増すことで、(1)長期金利と(2)社債利回りの低下を促すことである。長期国債について、日銀が警戒感を感じたのは、震災後に予想される補正予算が債券需給を悪化させる可能性だった。2011年度当初予算はすでに44兆円の赤字。震災で景気が悪化したところに無理な大型補正を組めば、日本の赤字国債は巨大化する。リーマン・ショック後の53.5兆円が過去最高であるが、そこを超えてくる可能性は大きい。都合の悪いことに、格付機関ムーディーズは2月22日に格付け見通し(アウトルック)の変更を行ってきたばかりだ。震災後、4月27日にはS&Pも見通しを引き下げている。S&Pの見通し引き下げは震災後の日本政府の対応をにらんで、2次補正予算で増税を決めなければ格下げをする構えである。

民主党にはこの期に及んで消費税増税をちゅうちょし、「社会保障と税の一体改革」にも結論が出せない雰囲気がある。マーケットからの警鐘を軽視し続ければ、これまでにない長期金利上昇が起こるかもしれない。日銀の買い入れ増額はそれを視野に入れている可能性がある。

もう1つの社債買い取りには、日銀が民間金融機関から東京電力の債券価格が下落したダメージを吸収しようという考えがあった。震災後の金融市場には社債市場に大きな波乱が起こった特徴がある。これは、福島原発の事故を起こした東京電力が、大きな賠償金を背負わされて、投資家にも損失が波及しそうだという不安感が膨らんだことが背景である。社債市場では、電力債の価格下落を受けて、低格付けの社債を中心に価格下落が起こった。日銀の社債買い取りは、損失の大きい電力債を金融機関から買い取ることで、金融機関のバランスシートが毀損するのを部分的に吸収するものだ。日銀の意図は、金融市場で最も混乱の大きい社債市場に介入して安定化させようという配慮でもある。

その他、金融政策の対応は、5月7日の金融機関向けの低金利融資もある。これは被災金融機関を対象にして、1期間1年間の固定金利、2貸付利率0.1%、3総額1兆円、という設定である。目下、被災地の経済活動は、金融機関の融資拡大によって支えられている。潜在的に企業収益が悪化した地場企業には、運転資金などの追加融資が二次被害を食い止めるセーフティーネット効果を持つ。政府も、信用保証枠を拡大するとともに、公的金融機関の特例融資を拡充した。民間金融機関の融資を活動支援して、間接的に金融面でのセーフティーネットを高めようというのが日銀の意図である。

なお、震災前からの金融政策の対応には、2010年6月に導入した成長基盤強化支援の低金利融資がある。この対応は、中長期的な成長支援を念頭に置いて、民間金融機関が行う成長分野への融資のファイナンスに、低金利の日銀資金を手当てして間接的に融資促進させようというものだ。最近の記者会見で白川総裁は、今後、この仕組みを拡充する含みを持たせている。

金融政策の行動をまとめると、(1)財政悪化懸念への対応、(2)東電問題のダメージ吸収、(3)被災金融機関支援、(4)成長支援、という4つの論点が透けて見える。日銀は4つに必ずしも大きな成果を上げられないかもしれないが、努力を見せるというメッセージも込めて前向きな対応をしようとしている。

4.経済対策の要点

日本経済に震災が与える影響は、短期・中期・長期とスパンによって捉え方が変わってくる。政策対応としてみれば、(1)短期=雇用調整・資金繰り悪化への歯止めであり、(2)中期=総需要政策であり、(3)長期=成長戦略になる。日銀の金融政策は、政府の対応にオーバーラップさせて、足元の金融市場の混乱に社債買い取り、金融機関のセーフティーネット機能には低金利オペレーションを割り当て、政府の財政運営には長期国債買い入れを通じた支援を行おうとしている。

最後に、筆者は震災が日本経済に及ぼす中長期的課題に言及しておきたい。中長期な影響は、前々からあった構造問題に震災が拍車を掛けるという関係になろう。具体的に言えば、内需衰退と産業空洞化という構造問題の深刻化である。日銀は、成長支援の工夫をしているが、成長戦略に対して金融政策の効果は限られる。だから、別途、政府がしっかりした成長戦略を打ち出すことが必要だ。そのためには、競争力強化のための規制緩和、税制改正が対応策になる。

今、なぜ消費税なのかというと、政府が消費税増税を先送りし続けていると、財政再建が進まずに、同時に成長支援に政府が行える政策の余地が乏しいという環境が続いてしまう。往々にして消費税問題は、選挙に有利か不利かで考えられやすい。本当はそうした近視眼的な解釈をせず、もっと大局的に日本経済を立て直すために乗り越えなければならないハードルなのだ。政府は、震災をバネにして、長年の財政再建の障害を乗り越えて、さらにその先に新しい成長分野としてのエネルギー転換や省エネ社会を実現させていく必要がある。