日本貿易会月報オンライン

MENU

アジアの中のASEAN経済 高い成長ポテンシャルの一方、リスクにも注意

2013年11月号 (No.719)

近年、ASEAN経済への関心が再び高まり、一部で「ASEANルネサンス」とも呼ばれている。ASEANを軸にアジアの経済統合の動きが加速していること、近年安定した成長が続いたことによりビジネスチャンスが増加したことが背景にある。外資系企業が「過度な中国依存」を是正していることも、この地域への関心を高めた。

以下では、ASEAN主要国を中心に経済の現状と今後について触れていくことにする。

内需主導型成長の背景にあるもの

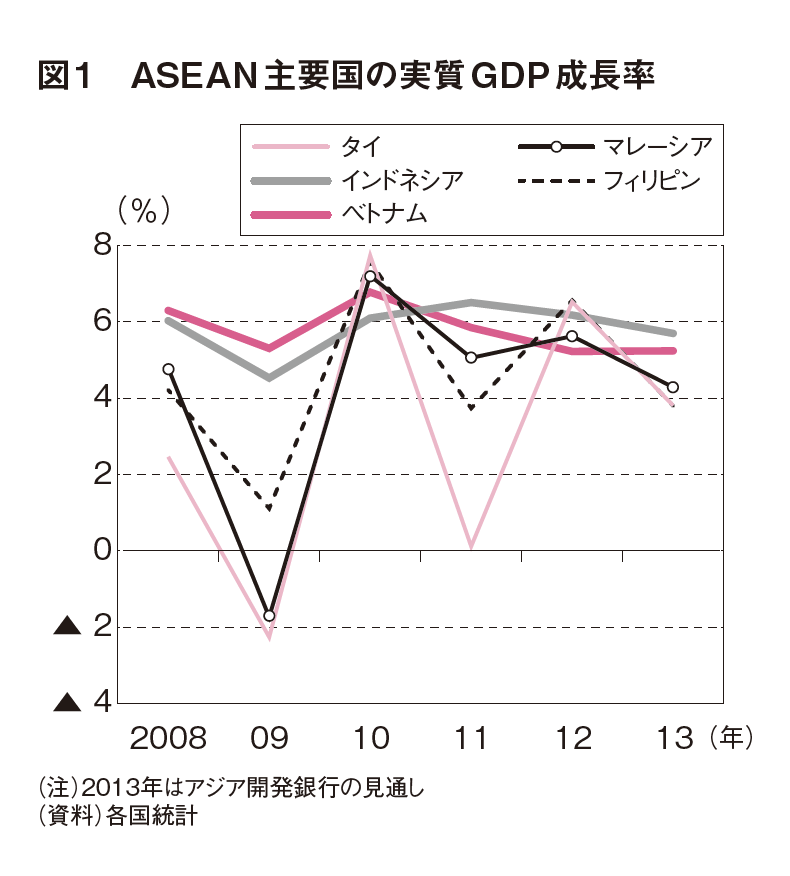

近年の経済動向を見ると、2009年はリーマン・ショックによりタイ、マレーシアでマイナス成長となったが、2010年以降は、洪水の影響で落ち込んだタイを除き、総じて安定成長が続いている(図1)。

2011年後半以降世界経済の減速に伴い輸出が減速したが、内需の拡大がそれをカバーし、2012年の実質GDP成長率はインドネシアで6.2%、マレーシアで5.6%、フィリピンで6.8%となった。タイでは洪水の影響によって2011年に0.1%へ低下したが、復興需要と政府の景気対策などに支えられて2012年は6.5%へ回復した。

世界経済が減速する中で、内需主導で成長を続けるASEAN経済に対する関心が高まった。内需が安定的に拡大している要因として、以下のことが指摘できる。

まず、消費に関しては、①所得の増加、②インフレ抑制、③低金利の継続、④海外からの送金(フィリピンの場合)などがある。所得の増加には賃金以外に、一次産品価格上昇の効果がある。近年まで中国を含む新興国で高成長が続いたことにより一次産品価格が高騰し、これが農村部の所得を増加させた。

現在、天然ゴムの生産上位国はインドネシア、タイ、マレーシアで、パームオイルに関してはインドネシアとマレーシアで世界全体の8割以上を占める。インドネシアは他に天然ガス、石炭などを輸出している。

都市部を中心にした「中間層」の増加に、農村部の購買力上昇が加わったため、自動車や携帯電話などを購入できる層が広がった。巨大ショッピングモールの出現も消費拡大を後押ししている。

インドネシアでは2011年に1人当たりの名目GDPが3,000ドルを超えた。消費者金融の発達とインフレ抑制を受けた金利水準の低下にも支えられて、自動車販売台数が2011年、2012年に2桁の伸びを記録した。次に、投資の拡大には、内外需の増加を背景にした企業の能力増強投資、インフラ関連投資、新たなビジネスチャンスを捉えた投資が寄与している。

メコン川流域の国では国境をまたぐ広域開発や輸送網(国際幹線道路、鉄道、国際橋など)の整備が進んでいる。輸送網の整備は、①域内のサプライチェーン拡大、②国境沿いの工業団地への工場進出、③労働コストの高い国から低い国への生産シフトの動きをもたらし、地域経済の一体化を推し進めている。さらに近年、中国沿海部における賃金上昇と人手不足、「中国リスク」の台頭などにより、外資系企業によるASEAN地域への投資が拡大している。

このようにASEAN地域の内需拡大に、この地域を取り巻く環境が有利に作用したことに注意したい。

注意したい景気の下振れ

安定成長が続いてきたASEAN各国であるが、2013年入り後、総じて景気は減速傾向にある。4-6月期の実質GDP成長率(前年同期比、以下同じ)はインドネシアで5.8%となった。6%を下回るのは2010年7-9月期以来である。タイでは、1-3月期の5.4%を下回る2.8%となった。

景気減速要因の第一は、輸出低迷とその影響の広がりである。欧州の景気低迷長期化、中国の成長減速などを背景に輸出が低迷し、一次産品価格が大幅に下落した。

これにより、一次産品依存度の高いインドネシアでは輸出額が急減した。他方、6%程度の成長が持続し投資が拡大してきたため輸入が膨らみ、2012年半ば近くから貿易・経常収支が悪化した。これが通貨安を招き、2013年1月の1ドル=9,659ルピア(月中平均)から9月には1万1,321ルピアへ下落した。

こうした現状を受け、為替の安定を目的に、8月23日に緊急対策が発表(鉱物輸出の割当量制限の緩和、輸出比率が30%以上の企業への優遇税制、高級な輸入品に課すぜいたく税の対象拡大、輸出産業の拡大など)された他、8月29日、9月12日には利上げが実施された。

これらの措置により貿易収支の改善が期待される半面、内需にマイナスの影響が及ぶことは避けられないであろう。

第二は、消費の増勢鈍化である。特に著しく減速しているのがタイである。

タイでは洪水(2011年夏から秋)後に導入された消費刺激策(法定最低賃金の引き上げ、コメの高値買い取り、初めて自動車を購入する者に対する減税など)効果の剥落もあり、民間消費の伸び(前年同期比)が1-3月期の4.4%から4-6月期に2.4%へ低下した。自動車販売は5月以降前年割れとなり、9月は前年同月比▲28.5%になった。生産調整が進めば、関連産業にも影響が広がる恐れがある。

インドネシアでは4-6月期は5%台の伸びを維持したが、年後半はインフレと利上げの影響で減速が懸念される。通貨安による輸入物価の上昇に、6月に実施された燃料価格引き上げ(財政赤字の削減が目的)の影響が重なり、消費者物価上昇率は5月の5.5%から8月8.8%、9月8.4%となった。

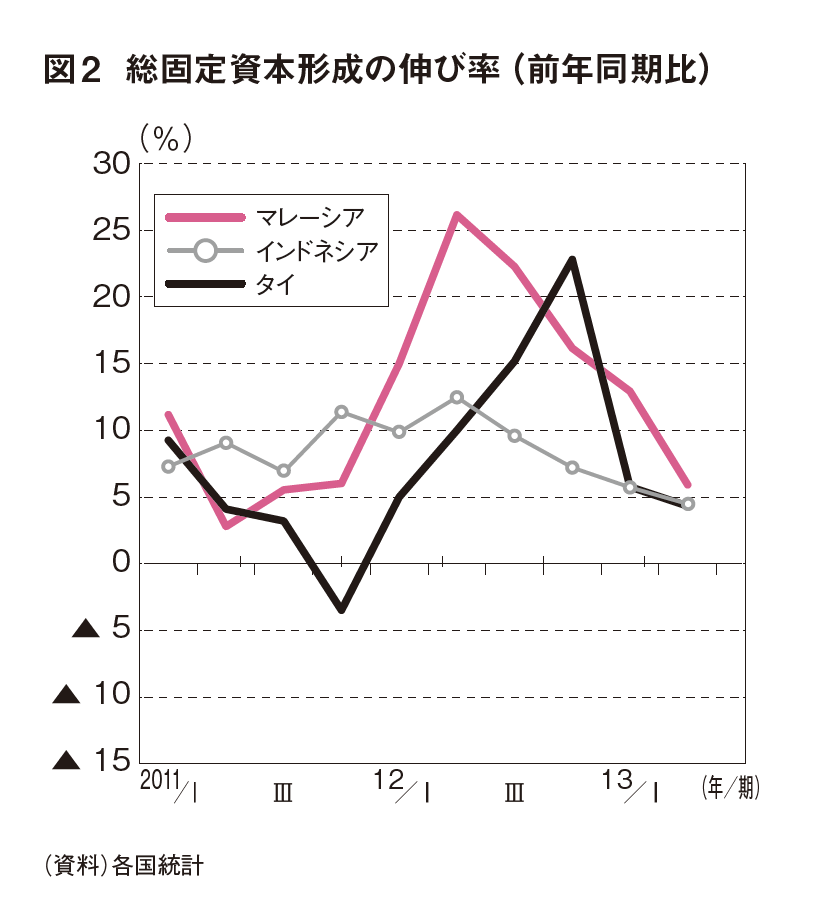

第三は、投資の減速である。マレーシアでは急拡大の反動もあり、総固定資本形成の伸びが1-3月期の13.1%から4-6月期に6.0%へ低下した。インドネシアとタイでも4%台へ鈍化している(図2)。

内外需の減速によって投資の増勢は今後も鈍化していくであろうが、中長期的にみたASEANの成長ポテンシャルは基本的に変化していないため(後述)、拡大基調は続くものと考えられる。

以上のように内外需の減速により2013年のASEAN各国の成長率は、2012年末時点の予想よりも低くなるだろう。ちなみに、アジア開発銀行は10月初旬に発表した「Asian Development Outlook 2013 Update」において、2013年の成長率見通しを、インドネシアについて6.4%から5.7%へ、タイについて4.9%から3.8%、マレーシアについて5.5%から4.3%へ下方修正した(図1)。

アジアの中で存在感を増すASEAN

中長期的にはASEAN地域の成長ポテンシャルは高く、今後アジアにおける存在感が一段と高まるものと予想される。

その理由としては、以下の点が指摘できる。第一に、アジア地域の経済統合がASEANを軸に展開されており、巨大経済圏の誕生が見込まれることである。

アジアでは貿易と投資を通じて実体経済面における相互依存関係が形成されてきたが、制度面でも、①ASEANにおける域内経済統合(2015年に「経済共同体」の実現)、②ASEANと中国、韓国、日本、インドなど域外国とのFTA(自由貿易協定)の締結、③二国間FTAの締結という形で進んできた。

さらに 2013年からRCEP(地域包括的経済連携)の実現に向けた取り組みが始まった。ASEAN10ヵ国に、日本、中国、韓国、インド、豪州、ニュージーランドの16ヵ国が参加する。実現すれば、GDPの合計が約20兆ドルと世界の3割、人口は34億人で世界の半分を占める。2013年に交渉を開始し、2015年末までに交渉を妥結させる計画である。

第二に、上述の点とも関連するが、フロンティアの拡大と域内分業の進展が投資先としての魅力を高めていることである。

カンボジアやラオスでは近年まで製造業の発展が遅れていたが、東西経済回廊、南部経済回廊など国際幹線道路の整備を契機に、工業化が進み出した。カンボジアのコッコン経済特別区(タイとの国境地帯)では、2012年末に韓国の現代自動車がノックダウン生産を開始した。部品はタイから供給している。日系企業では、矢崎総業が同経済特別区で操業を開始し、タイ工場との間で分業を行っている。ニコンはタイのデジタル一眼レフの生産工程の一部をラオスのサバナケット(タイとの国境地帯)に移管する計画である。

進出が増加しているのは、①都市部から離れているため賃金が安いこと、②港湾や主要都市などへの輸送アクセスが確保されたこと、③タイやベトナムでは賃金が上昇したことなどによる。

タイでは労働集約製品の生産を近隣諸国へシフトする一方、国内の産業高度化に向けた取り組みが強化されている。

ニューフロンティアとして期待を集めているのがミャンマーである。生産拠点と市場の両面で成長ポテンシャルが大きい。

第三に、生産年齢人口(15-64 歳)の増加が続くことである。少子高齢化が進む中国では2012年に生産年齢人口が減少に転じたのに対して、ASEANでは当面生産年齢人口が増加していく見通しである。

ASEANには中国沿海部よりも賃金が安い国、地域が存在することもあり、生産拠点としても再評価されている。ただし、ベースアップ率が高いことには注意を要する。

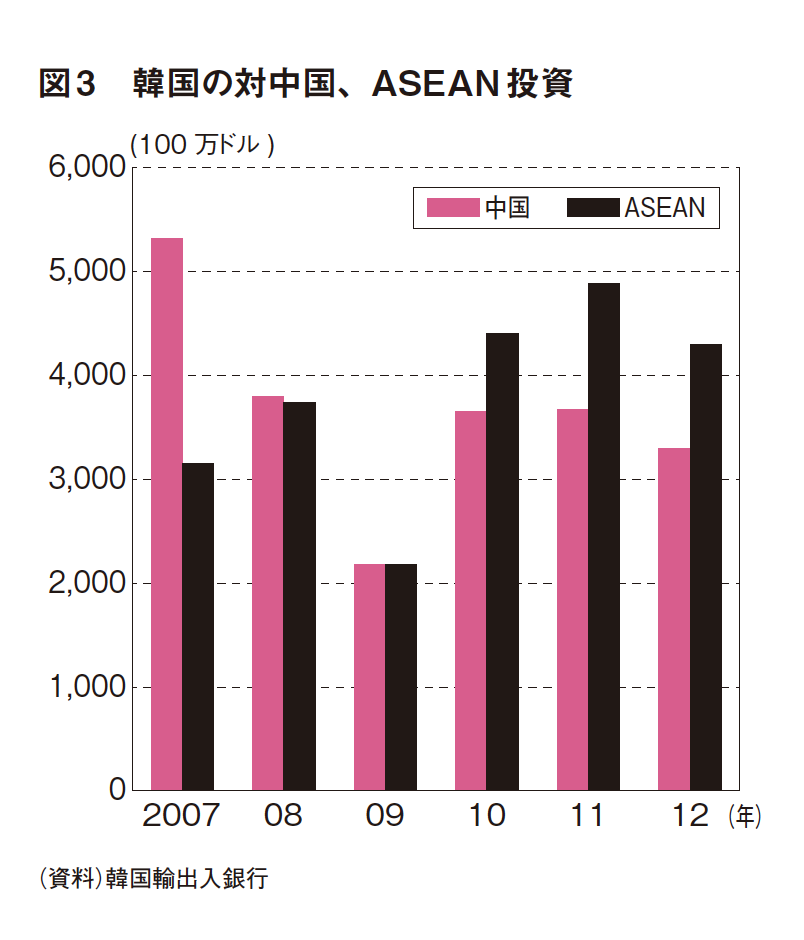

このように、ASEAN地域は今後も域内外企業による投資とそれによる貿易の拡大が期待でき、高い成長ポテンシャルを有している。韓国の対外直接投資を見ると、2010年以降ASEAN向け投資が中国向けを上回っている(図3)。2012年は上位10ヵ国の中にインドネシア、フィリピン、ベトナム、マレーシアの4ヵ国が入るなど、ASEANに向かう動きが強まっている。

その一方、持続的成長の実現に向けて課題も少なくない。

まず、ASEAN域内の格差是正である。「貧困削減を伴う成長」をいかに実現するか、市場開放を段階的に進めながら、いかに産業を育成するかなどは発展段階の遅れた国にとって大きな課題となる。

労働集約産業が成長していけば、農村から都市への労働移動が進み農村の過剰労働力が解消される一方、都市への出稼ぎや都市向け商品作物の栽培などを通じて、農村の所得が増加することにつながる。

こうした好循環メカニズムが働くように、インフラ整備、人材育成、制度設計などの分野で、後発国への支援が必要である。

次に、インフレ抑制や通貨の安定など、マクロ政策運営面での改善である。

近年、インフレが深刻化したのはベトナムである。その要因は、成長を最優先したことによる金融引き締めの遅れと通貨の切り下げであった。2010年以降、数次にわたり通貨が切り下げられたことにより、輸入物価が上昇し、2桁インフレとなった。インフレ抑制策が本格化したのは2011年に入ってからである。

インドネシアでも貿易収支の悪化によって、2013年にルピア安に直面したことは前述した通りである。政府は輸入規制策を強化する方針であるが、安易な規制強化は好ましくない。製造業の輸出競争力を向上させて輸出産業の多様化を図ることが求められている。

以上述べてきたように、ASEAN地域は高い成長ポテンシャルを有する一方、持続的成長に向けての課題も多い。複眼的にこの地域の経済動向を見ていくことが重要である。