日本貿易会月報オンライン

MENU

機能性素材産業政策について

2016年11月号(No.752)

1.はじめに

日本の化学産業の競争力を強化するためにはどうすればよいか。一つにはエチレンセンターのコスト競争力を上げることであり、もう一つには機能性化学品による収益力を確保することである。経済産業省では、前者については2014年11月に「石油化学産業の市場構造に関する調査報告」、後者については2015年6月に「機能性素材産業政策の方向性」を公表し、その課題と方向性を世に問うた。

本稿ではそのうち、「機能性素材産業政策の方向性」について概説する。

2.激化する競争

図1.リチウムイオン電池材料における競争プレーヤーの変化

かつて、液晶ディスプレーやリチウムイオン電池の開発では日本企業が先行し、世界市場において高いシェアを誇っていた。しかし程なく、これらの製品は新興国を中心とした企業から追い上げを受け、大きくシェアを落とすこととなった。急速に膨脹する市場のスピードに追従できず、広がったパイの奪い合いで新規参入企業に劣後したためと考えられる。「最終製品はモジュール化の影響を強く受けるため新興国企業の追い上げを許しやすいが、ノウハウの塊である日本の部素材は安泰である」との楽観論が聞かれることもあるが、必ずしもそうとは言い切れないデータもある。

例えば、リチウムイオン電池の主要4材料のシェアが 2006年から 2013年の間にどれだけ変化したかを見れば、成長市場における競争の激化は部素材といえども免れ得ないことは明らかである(図1)。

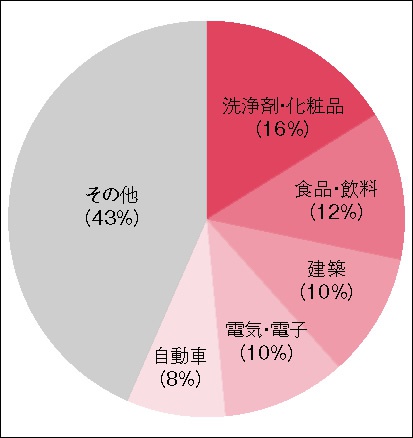

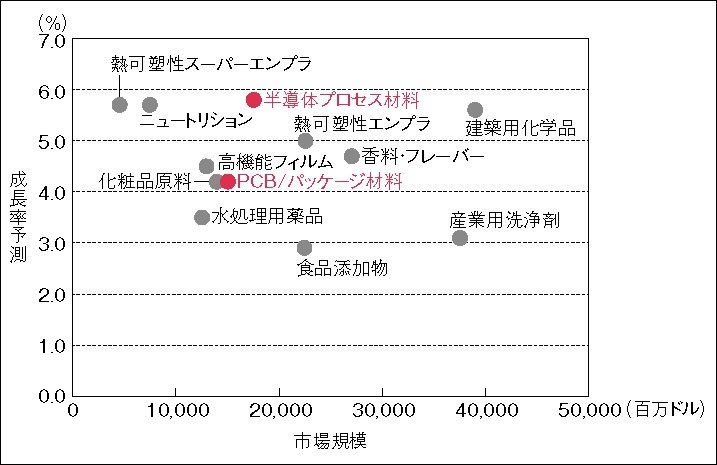

また、日本が強みを持つ機能性化学品市場の分野が、自動車と電機・電子に偏っていることもリスク要因の一つである。日本の機能性化学品産業は、これまで圧倒的な競争力を有していた自動車産業、電気・電子産業と、いわば二人三脚で世界を席巻してきた。しかし、市場をグローバルに見れば、この両分野の割合は決して大きくない(図2、図3)。機能性化学品市場全体の8割以上を占め、日本企業が必ずしも得意としていない残りの分野でいかに存在感を高めていくかも、収益力確模保のための大きなカギとなる。

図2.世界市場におけるユーザー産業別機能性化学品消費割合(2013)

図3.主な機能性化学品分野の市場規模と成長率予測

3.ライバルの戦略

図4.欧米と日本企業のM&A 活動の比較

日本企業の好敵手となる欧米企業は、機能性化学品市場において、一般的に、より幅広い分野において、より高い収益率を誇っていると見なされている。その戦略の核心は次の通りである。すなわち、どの製品カテゴリーでも世界シェア 1位 2位 3位を目指し、これに届かないものは事業ポートフォリオから積極的に外していくというものである。表裏一体として、強い製品カテゴリーをより強くするための補強にも経営資源を惜しみなく投入する。結果として、欧米企業の M&Aの動きは日本企業のそれと比較して、文字通り桁違いにダイナミックになっている(図 4)。これにより、企業ごとに独特の事業ポートフォリオが構築され、強い競争力を維持していると考えられる。

この「世界トップ3戦略」は、機能性化学品市場が基本的に BtoB取引である特長に照らしても、理にかなっている。化学企業は、直接顧客である川下産業のニーズをいかに早く正確に把握して製品の開発に着手できるかが、その後のビジネスのアドバンテージを左右する。川下産業の立場からは、ある機能を持った材料のニーズが浮上した際、まずはその製品カテゴリーのトップシェア企業にアプローチするのが常道であり、下位企業はその可能性が低くなる。この序列を壊し、世界トップシェア企業に負けない情報収集力を涵養するためには、何らかの工夫と仕掛けが必要となる。

4.IoTのわな

図5.製品ライフサイクルの短縮率

モノ世界から見たネットワークの解放運動ともいえる IoTの威力は、産業構造を一変させる可能性をも指摘されている。化学産業も例外ではなく、この新技術の爆発力を活用し、課題の克服や付加価値の獲得などに果敢にチャレンジしていくことが強く期待される。

一方で、IoTがつくり出す新たな産業構造は、化学産業に対して厳しいパラダイムを突き付ける恐れがある点についても十分認識しておく必要がある。

近年、多くの産業において製品のライフサイクルが短縮する傾向がある(図5)。最終製品のモジュール化の流れは衰えを見せず、製品ライフサイクルの短縮化は今後ますます加速していくことが予想される。一方、IoT技術は、川上産業と川下産業との結び付きをこれまで以上に強化する。要すれば、化学産業は、好むと好まざるとにかかわらず、川下産業の製品開発加速の流れに巻き込まれていくことになる。従来、機能性化学品の開発は、勘と経験に裏打ちされた長期間の試行錯誤の末に成功するものであることが常識とされ、川下産業もその認識を共有・容認してきた。しかし、IoTの出現により、川上から川下まで高度に連動したネットワークが競争力のカギになるであろうとの予測の下、化学産業が律速となることは到底容認されず、最悪の場合、IoTが要求するスピード感に追従できない企業は競争の土俵に上がることすらできなくなる恐れもあるのではないだろうか。

IoTは無限の可能性を秘めた素晴らしい技術である。しかし同時に、技術を使いこなすことのできた企業とそうでない企業とを否応なくふるいにかける非情さも併せ持つことにも十分留意しておくべきであろう。ライバルは、海外企業ばかりではない。

5.進むべき方向性

図6.機能性素材産業政策の方向性

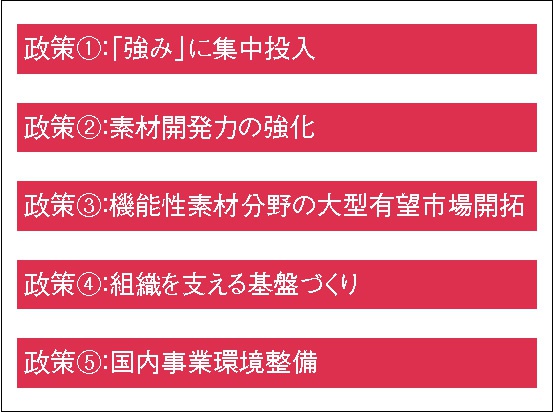

「機能性素材産業政策の方向性」では、以上に概観してきたように、迫りくる大きな流れを可視化した上で、化学企業に対する指針を示している。もちろん、経営判断は各企業に委ねられており多種多様・千差万別、いわゆる「逆張り」もあるであろう。しかしながら、企業行動の総体としては指針で示した方向へ動くことを期待し、それを支援する政策群を五つの柱の下に整理している(図6)。

「政策①:『強み』に集中投入」では、化学企業が需要者にとって不可欠なパートナーとなることを目指し、自社の「強み」に集中投入できるよう政策的に支援する。「政策②:素材開発力の強化」では、企業が外部リソースを積極的に活用するとともに、デジタル化の流れを捉えた取り組みの推進を後押しする。「政策③:機能性素材分野の大型有望市場開拓」では、わが国製品に有利な国際ルールの普及による新しい市場づくりの支援などを行う。「政策④:組織を支える基盤づくり」では、学生や若手社員、熟練技能者を育成・確保するとともに、優秀な外国人材がわが国で活躍できる魅力ある雇用システムの整備を目指す。そして「政策⑤:国内事業環境整備」では、国際競争力強化につながる規制改革、税制改革等を推進していく。

6.おわりに

「機能性素材産業政策の方向性」は、経済産業省のウェブサイト(http://www.meti.go.jp/)で公開している。誌面の分量から本稿では紹介できなかったさまざまなデータも含まれている。特に、目指すべき政策の具体的な内容については、本稿では詳細に触れることができなかった。ぜひ目を通していただき、ご意見など賜れれば幸甚である。